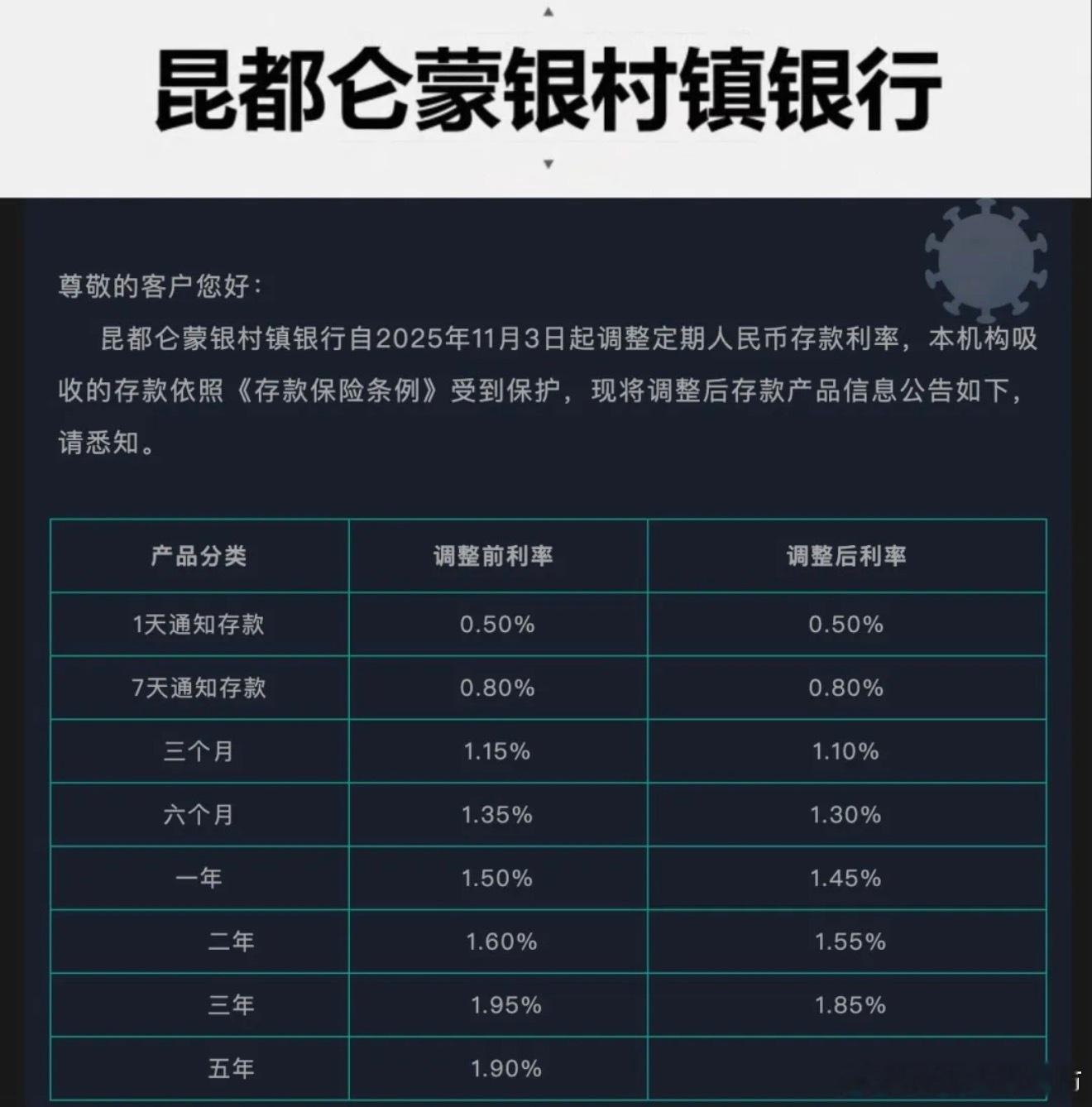

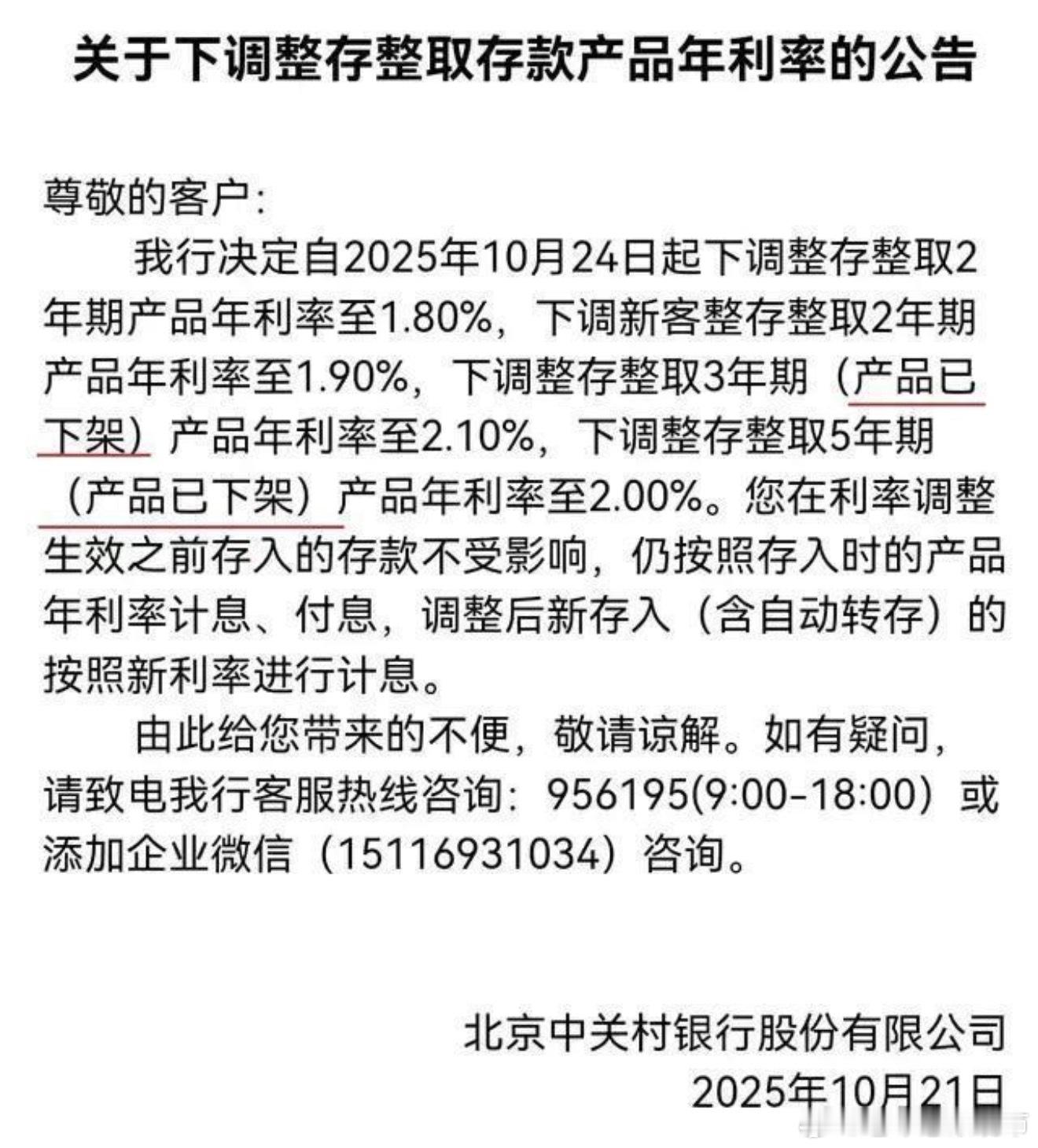

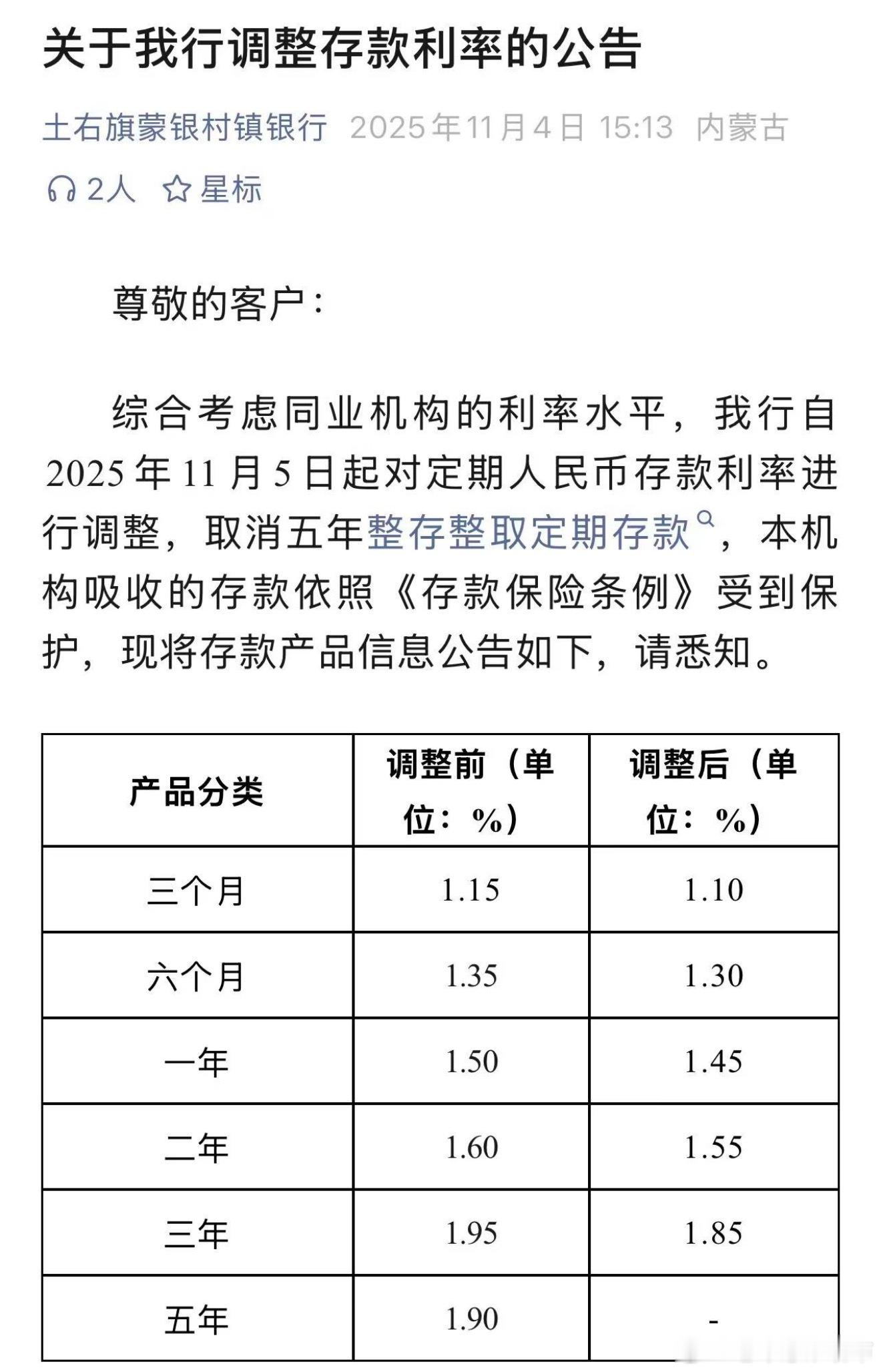

银行取消5年期存款意味着什么银行开始取消或弱化5年期存款,核心信号就一句话:低利率时代进入深水区,银行不愿再用长期高成本的存款把自己锁死。对银行来说,贷款收益在下行、净息差在变薄,如果还用5年期这种“锁成本、锁期限”的产品去揽储,一旦后续利率继续下降,银行的负债成本就会下不来,利润被长期挤压,所以它更倾向把揽储重心压回到3年及以下,让成本和期限更灵活、更好调整。对普通储户来说,这等于把很多人用来“锁利率、对冲利率下行”的最后避风港抽走了:存钱的确定性还在,但高利息的确定性在下降,未来很可能会越来越常见“存得越久,优势越小”。更关键的是,它会倒逼大家重新学会资产配置:5年期少了,钱要么继续留在银行滚到1—3年但收益更薄,要么开始分层放置——一部分放活期或短存当家庭现金流缓冲,保证随用随取;一部分用相对稳健的低风险理财、保险年金去争取更稳定的中长期回报;再有余力的人,可能需要逐步理解权益资产的波动,用更长周期去换取增长的可能。最大的变化不是以后不能存钱,而是只靠存钱很难覆盖教育、养老、医疗这些长期目标,别为了多一点点利息把流动性一锁五年,更别把全部家底押在单一品种上,分期限、分风险、分用途地安排,才是低利率时代的底层生存策略。热点解读