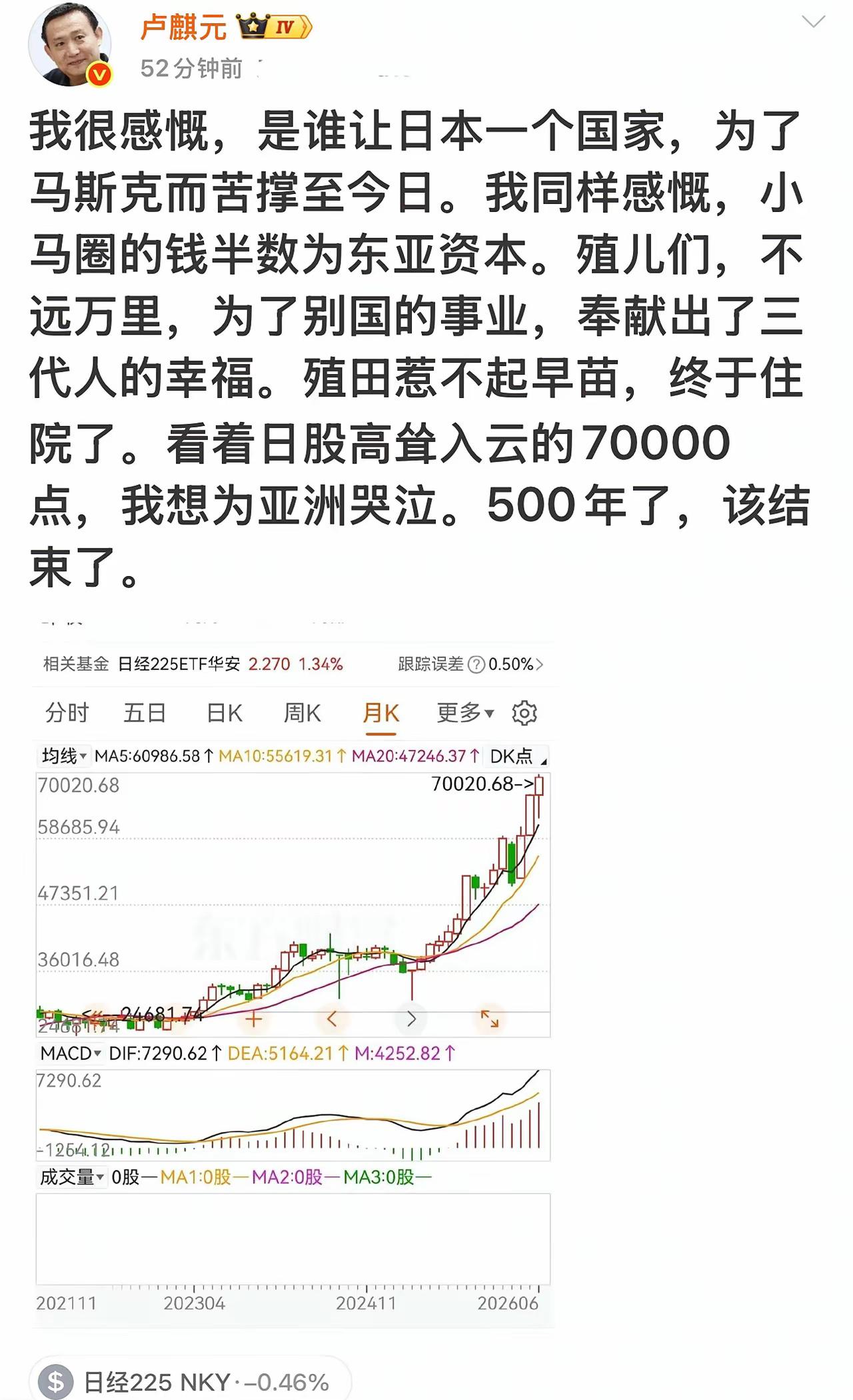

是谁让日本举国隐忍苦撑三十年,长期维持超低利率,并非为了振兴本土产业,而是变相为美国金融资本市场贡献弹药,为马斯克等的商业帝国源源不断输送廉价资本?殖阀的作用不容小觑。

金融世界的叙事,有时候像一部“慢镜头谍战片”。表面风平浪静,实际每一步都是利率、汇率和资本流动在暗中较劲。尤其是日本长期超低利率环境,更是全球金融讨论中的“老熟人”,被反复提及。

日元套利交易这一机制,在权威媒体如《人民日报》、路透社等长期报道中被定义为典型的利差交易:借入低息货币,转向高收益资产获取利差。 这种机制本身并不神秘,关键在于“低利率货币”的持续存在,使其成为全球资金循环中的重要融资源。

日本自上世纪90年代资产泡沫破裂后,长期面临经济低增长与通缩压力,日本央行采取持续宽松货币政策以稳定金融体系,这一点在多家国际金融机构研究中均有一致描述。低利率环境并非为了“输出资本”,而是为了内部金融稳定与经济修复。

但市场不会只看“初衷”,只看“效果”。当资金成本极低,就会自然流向全球高收益资产市场,这一点在多家主流金融研究中被反复验证。日元因此成为全球套利交易的重要融资货币之一,跨境资本流动规模也因此扩大。

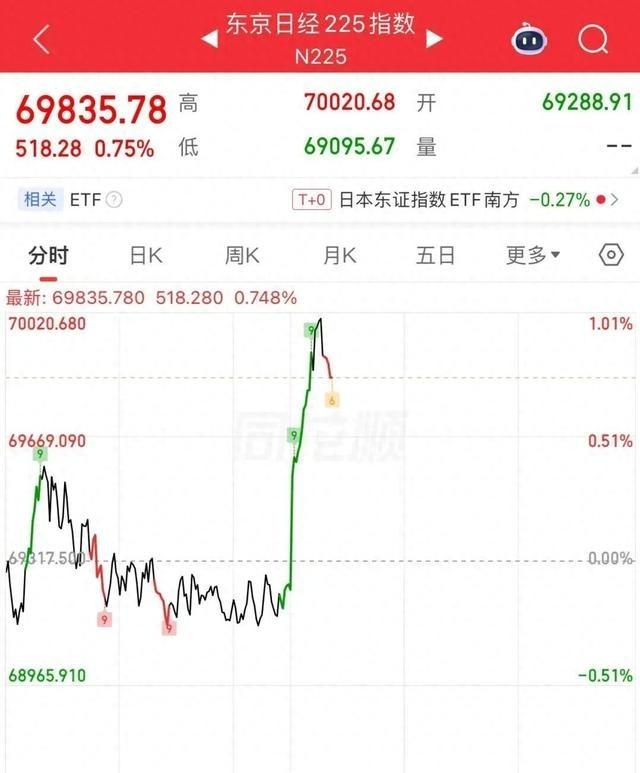

进入近几年,全球利率环境发生变化。美国维持较高利率,日本逐步退出负利率甚至小幅调整政策,这种“利差结构”变化,使套利交易的风险显著上升。部分机构报告指出,一旦利差收窄或波动加剧,套利头寸会快速调整,进而放大市场波动。

这时候,网络空间常出现一种戏剧化解读:日本低利率是在“为全球资本输血”,美国科技公司只是“被动接收资本”。

这种说法听起来很带节奏感,但现实金融结构要复杂得多。全球资本市场更像一张网,而不是一条单向输送管道。日本是储蓄大国,美国是风险资本市场中心,欧洲有深厚债券体系,亚洲新兴市场则承担制造与增长功能。资金在其中循环,不存在单一“源头控制所有流向”的结构。

再看所谓“为某些商业帝国输送廉价资本”的说法,也需要拆开来看。科技企业融资来源主要是全球资本市场的组合,包括养老金、共同基金、主权基金等多元主体,而不是某一国货币政策的直接结果。资本会流向高增长行业,这是市场机制,而不是单点控制。

真正值得注意的,是全球低利率周期结束后带来的结构性变化。近年研究与市场动态显示,随着日本政策逐步正常化、美国利率周期调整,套利交易正在进入更高波动阶段,甚至出现阶段性平仓压力。 这类变化影响的是“流动性节奏”,而不是简单的“输送关系”。

从更宏观的角度看,日本的政策选择核心仍是国内经济稳定,美国资本市场的繁荣依赖的是自身创新体系与全球资本参与,而中国则强调金融服务实体经济的导向,这种结构差异共同构成全球金融体系的多极化基础。

换句话说,这不是“谁给谁输血”,而是一个复杂的全球资金循环系统,各国都在其中扮演不同角色,有输入,也有输出,有承接,也有反向流动。

在这种结构里,真正起作用的不是某个“幕后阀门”,而是利率、风险偏好与制度框架共同作用的结果。金融市场最现实的一点是:资本不会讲立场,只认回报与风险。

站在更长周期看,全球正在从“超低利率惯性时代”转向“分化利率时代”。这种变化带来的不是单向输血逻辑,而是资金重新定价、重新分布的过程。