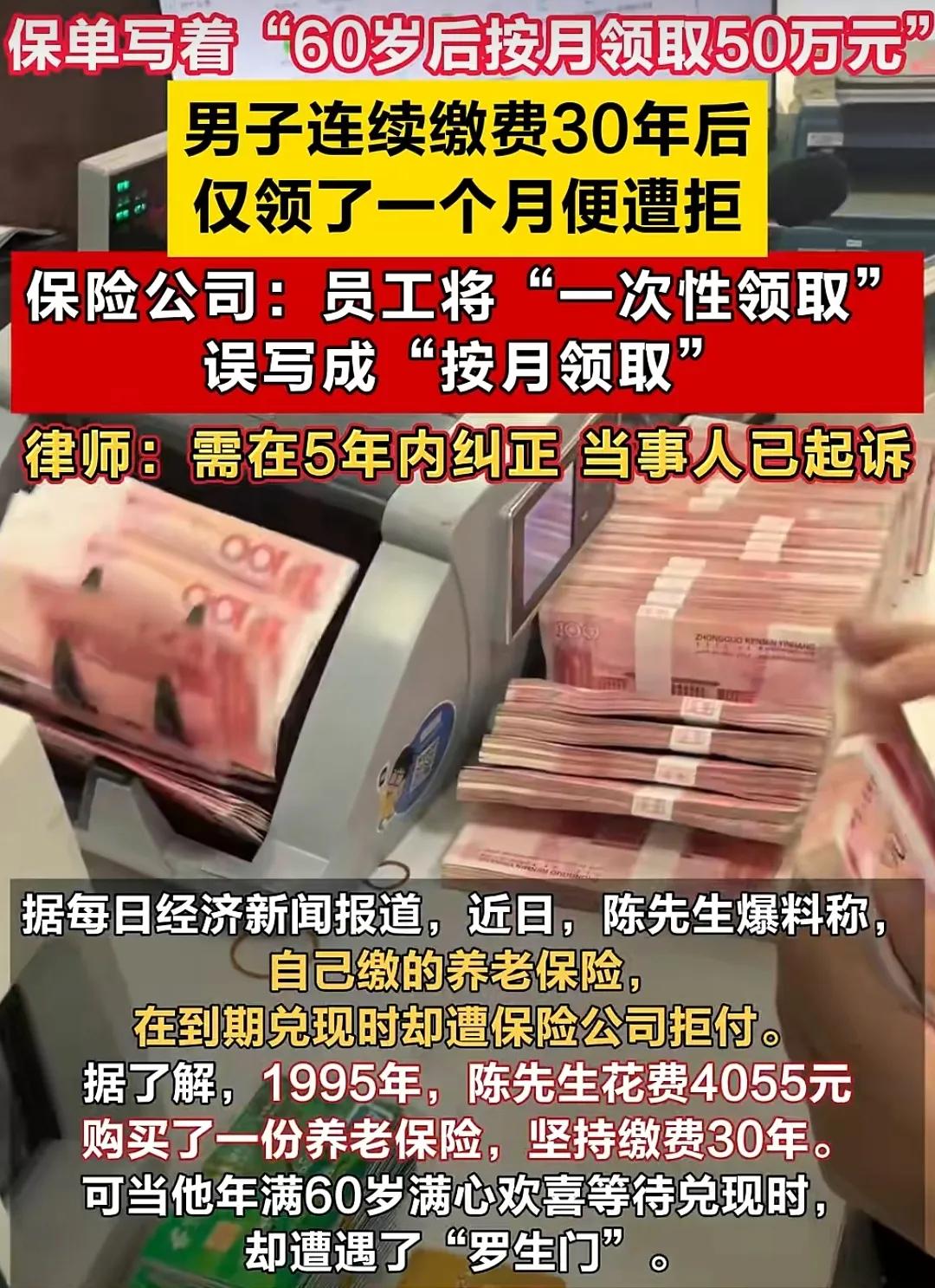

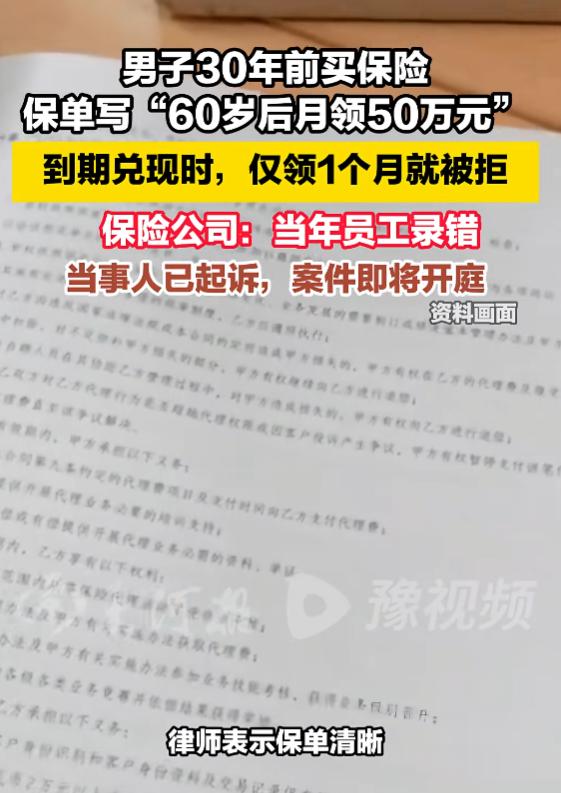

每年交4055块,交满30年后每月领50万,你干不干,深圳有人干了,到期后保险公司只兑付了一期,就开始反悔拒付。

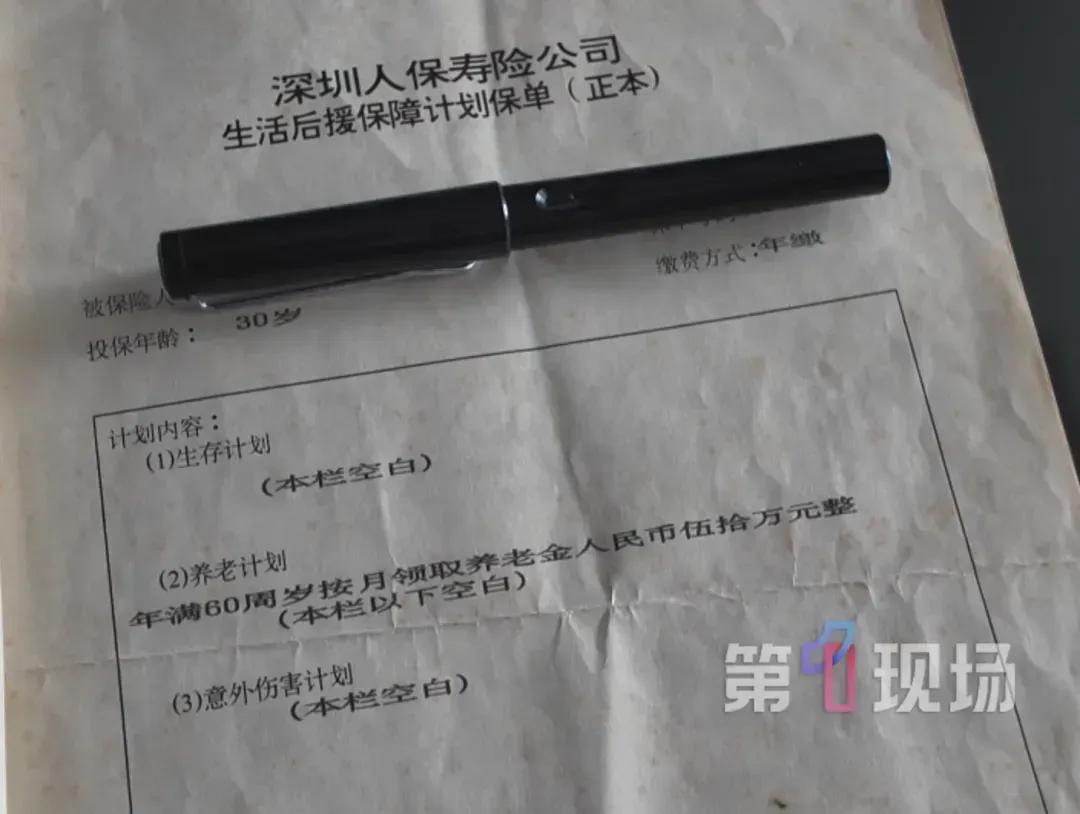

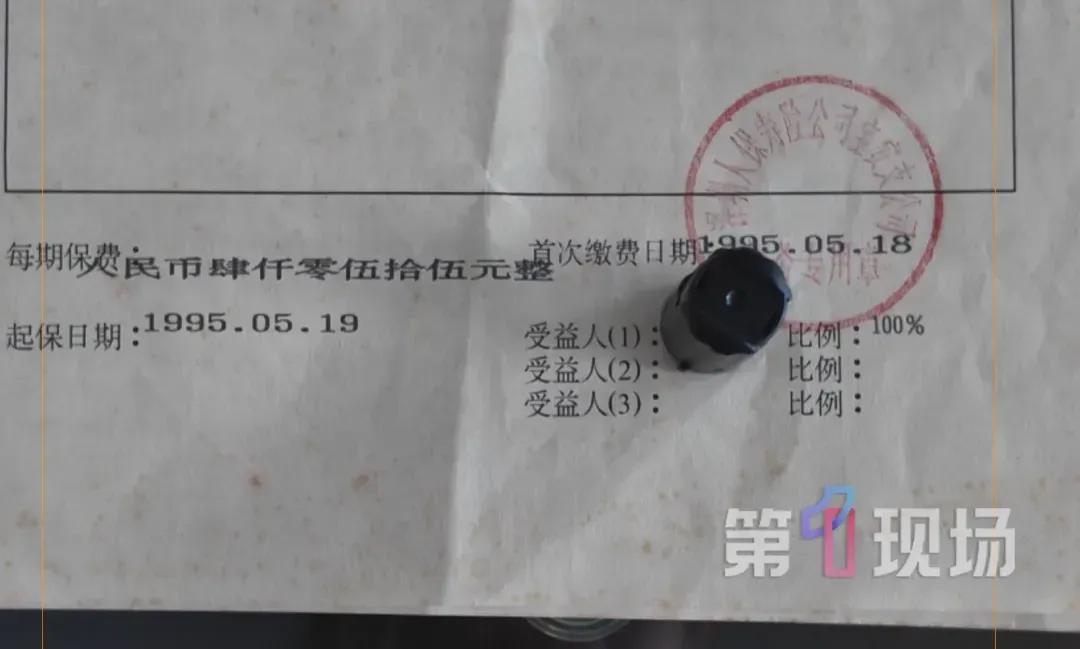

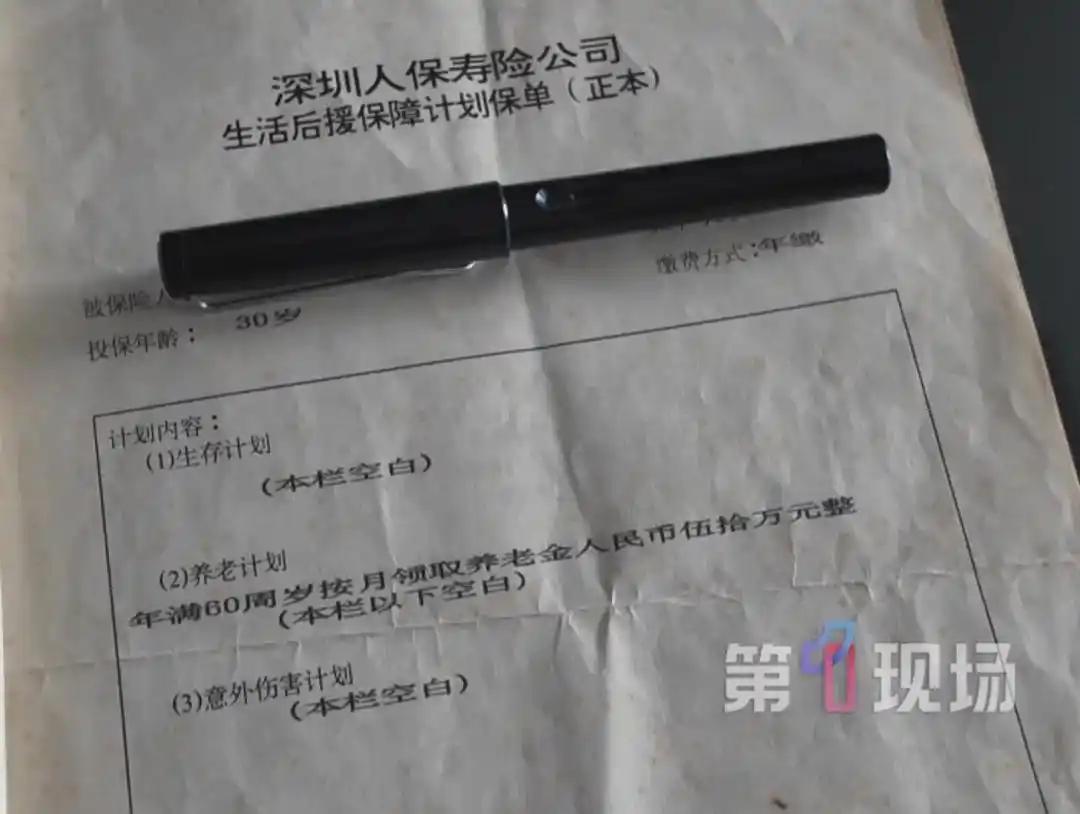

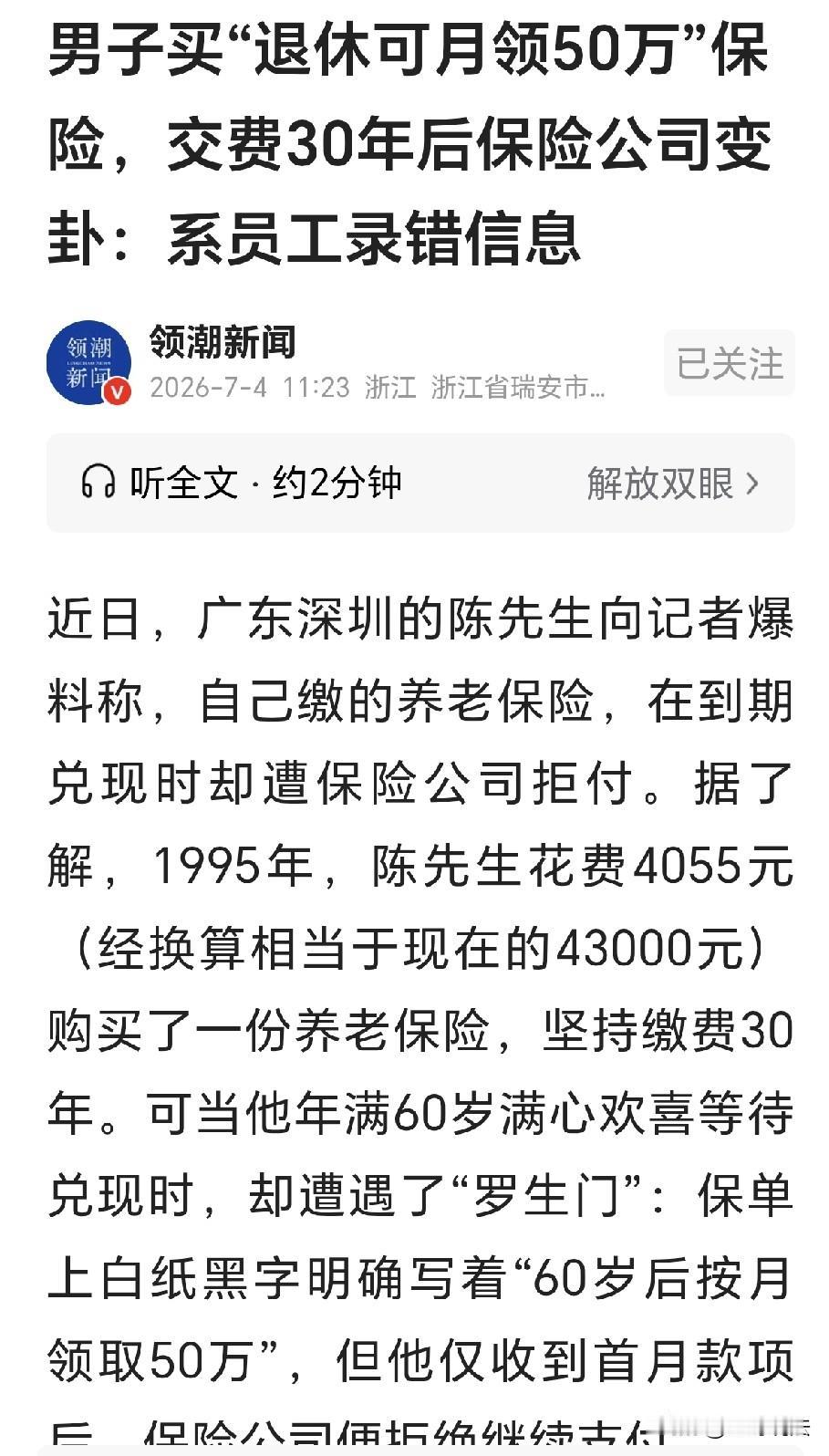

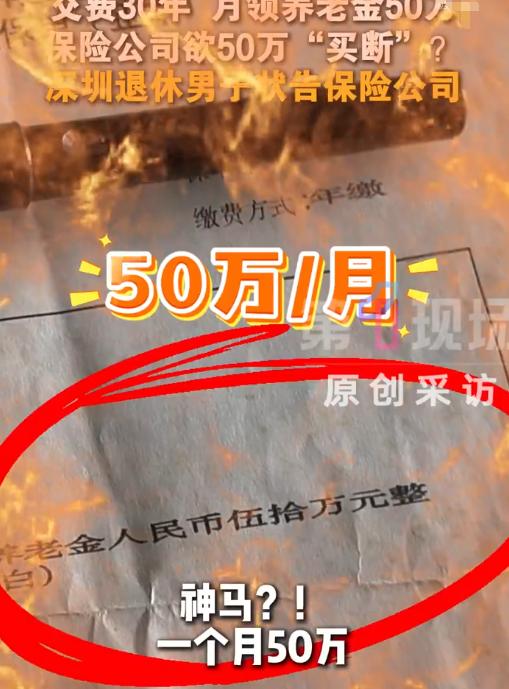

近日,深圳人保寿险公司摊上大事,起因是深圳陈姓男子把这家险企给告了。1995年陈先生在人保寿险深圳公司买了一份商业养老保险,每年缴费4055元,相当于现在4.3万,绝对算的上一笔巨款。规定缴费期30年,也就是陈先生年满60周岁后,“按月领取养老金50万”。2025年陈先生终于熬到了保险缴费期满,第一个月成功领到了人保打到账户里的50万。

没想到第二个月保险公司就拒付了,人保给的理由是,当年设备不完善,员工错误将“一次性领取”误写成了“按月领取”,属于操作失误。

面对如此荒唐可笑的理由,陈先生自然不会接受,直接找律师把保险公司告了,律师直接拿出三大证据,每一条都让人保很难反驳:

第一,双方盖章签字的标准格式保险合同,保单上没有任何容易引起歧义的词语,受法律保护,保险公司拒付就是单方面违约。

第二,根据保险条律规定,即使有重大失误,保险公司行使纠正权期限最长5年。涉事保单1995年签署,2000年纠正期已经灭失。

第三,保险公司已正常执行“按月领取50万”打过一次钱了,证明保险公司用实际行动认可合同,事后反悔没有意义。

说实在的,陈先生每年交4055块,30年交给了人保12.16万,期满后每月能领50万,这笔养老保险确实相当划算。如果没有规定投保人发生意外情况的话,保险公司在30年后要兑付的保险资金堪称天价,每月50万,一年就是600万,10年6000万,听起来是有点离谱。所以人保只给兑付一期50万就不认账了。

如果是放到90年代背景下,当时银行定存利率高达10%,万元户还是传说,能一年拿出4000多买保险,保证交30年,期间不能退保,自然是保险公司的座上宾,给出如此惊人的回馈确实是存在的。

更不用说,律师甩出来的实打实证据,保险公司完全没有证据反驳,哪怕这样的兑付远远超出保险公司如今的产品精算范围,但也没理由拒绝兑付。这起案件7月13日将在深圳法院开庭,期待法院给出公正判决。