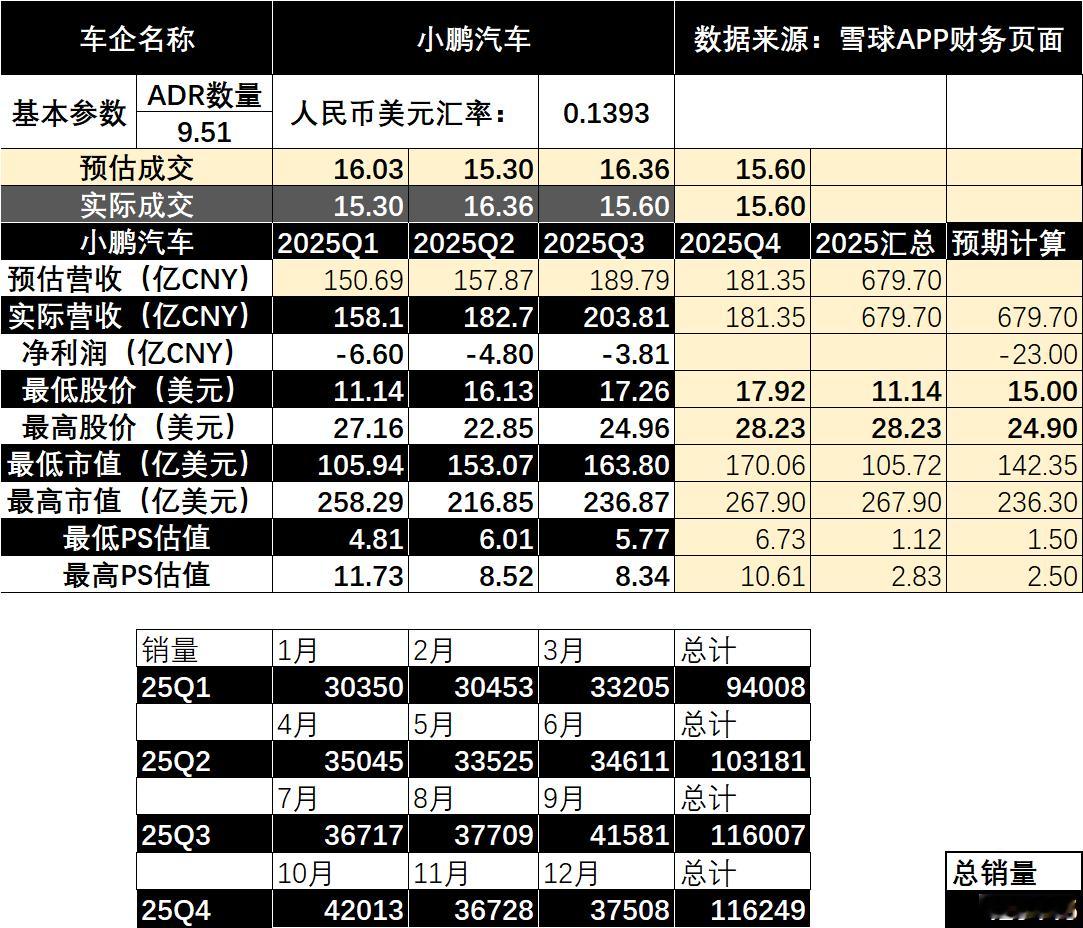

上一篇博文说了分析了小鹏汽车溢价来自哪里。以小鹏汽车目前的情况来看,产品无法提供溢价,未来的销量预期额无法提供溢价,唯一合理的解释,那就是来自小鹏这家企业的定位。也就是说,市场给小鹏的额外溢价,用“市梦率”来解释比较说得过去。小鹏目前在“市梦率”角度,有三个法宝:一个是飞行汽车,它是属于另一家企业小鹏汇天的,但小鹏也会参与其中;一个是机器人IRON,这个是属于小鹏自己的;一个是自研的图灵芯片配合其智驾,这个也是小鹏自己的。芯片方面,目前蔚来有自研芯片,理想的自研芯片也在路上,如果不能对外大规模出货,那么自研芯片这件事,除了降低成本、提高毛利之外,无法让市场给出更高的溢价。小鹏汇天飞行汽车虽然不属于小鹏汽车,但作为同一阵营的好伙伴,小鹏应该也多少参与了飞行航母的研发和制造。虽然参与其中,但和自己打造毕竟有很大的区别,所以市场也不会因此给出很高的溢价,我个人估计就是,有溢价,但不多。机器人IRON是小鹏最近展示比较多的,目前我们很难确定小鹏的IRON和特斯拉的Optimus之间有多大差距,后续小鹏也暂时没有做更多的能力展示,但把IRON作为核心产品展示来看,小鹏后续很有可能会进一步在机器人上发力。市场多给小鹏的溢价,很有可能来自机器人概念多一点。这部分溢价市场多给了多少呢?从财务模型推算来看,比起估值最下限,市场愿意多给小鹏大约70%的溢价,这部分溢价和同为新势力的蔚来、理想比起来很高,但和特斯拉比起来就显得很少了。这或许是市场愿意相信小鹏的机器人和飞行汽车,但对其前景不是那么乐观的态度。因为对于一些大机构来说,它们最看重的,是“订单数”,哪怕这些订单尚未兑现,只要可信度足够高,那么也会迅速拉高获得订单公司的估值。对于小鹏来说,之前Mona M03海量订单拔高估值,走的是“困境反转”逻辑,如果要让后续还能有高估值,就需要小鹏在2026年获得远超预期的订单。这一点目前来看有点困难。自研芯片方面,如果大众全盘采购小鹏的图灵芯片,也可以让市场给出很高的溢价,但这个情况不太可能发生。机器人方面,目前产品曝光最多的宇树科技尚未上市,小鹏在众多的“机器人厂商”中,也算是拿出了一个还不错的产品(至少展示出来的是如此)。所以目前小鹏的估值,应该是按照基本的汽车销量+部分市梦率组成的,而后续小鹏的估值逻辑就不太会走销量估值,而是要看小鹏在机器人、飞行汽车、芯片上能够实现多少“市梦率”。车圈财报新能源汽车小鹏汽车 XPEV[股票]