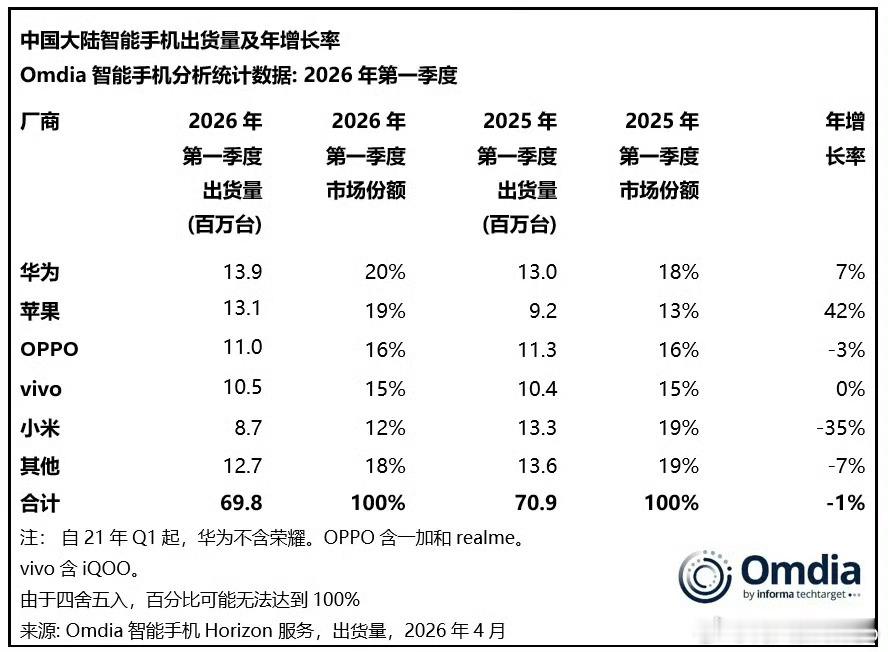

5年前被外国“卡脖子”的技术我们完成了多少?光刻机未攻克。芯片和操作系统已攻克。核心算法未攻克。环氧树脂未攻克。高强度不锈钢未攻克。

写到2026年4月再回头看,这五年最该改掉的,是把“卡脖子”想成一张考试卷,好像非黑即白。真实答案不是全胜,也不是原地踏步,而是芯片、系统先冲开口子,光刻机、底层算法、关键材料仍在血战。4月初美国国会还在推动进一步限制对华DUV设备和服务,说明外部围堵根本没散。

光刻机所以还不能说攻克,不是因为一点进展没有,而是离“高端整机可量产、可稳定上产线、可持续迭代”还差最后也是最难的一段。公开年报摘要显示,南大光电2025年又有三款ArF光刻胶通过验证并拿到订单,相关收入突破2000万元;这说明国产替代在往前拱,但EUV整机量产依旧没有公开坐实。能补材料、能补零件,不等于已经拿回皇冠。

芯片制造则已经不是“有没有”的问题,而是“能供多少、能稳多久”的问题。中芯国际2025年收入93.27亿美元,同比增长16.2%,年末月产能达105.875万片折合8英寸晶圆,全年出货969.7万片,研发投入7.74亿美元。这意味着中国并未拿下所有尖端节点,却已经把先进制造打成一套能运转、能扩产、能保供的产业能力。

操作系统这条线更容易被低估。很多人总盯着手机市场份额,却忘了系统胜负看的是生态闭环。到2025年底,搭载HarmonyOS 5和6的终端已超3600万台,注册开发者超1000万,应用和服务突破35万,另有1300多款软硬件产品通过兼容测试。它未必已统治全球,但在国内已跨过“离开别人就活不下去”的生死线。

核心算法为什么仍不能算攻克?因为今天的难点,早已不是做出一个会说话的大模型。DeepSeek-R1在2026年1月更新的论文里,已经证明纯强化学习能逼出自反思和验证式推理,在数学、代码和STEM任务上表现很强;但信通院同样指出,行业下一阶段焦点是多模态、智能体和单位Token成本。我们拿下了模型工程的一段,却还没彻底拿下底层范式与效率统治权。

环氧树脂最像一场看起来慢、其实最考验耐心的硬仗。华海诚科2025年报披露,其半导体环氧塑封料年产销量已突破2.5万吨,颗粒状EMC、FC底填胶、高导热低翘曲材料陆续通过客户验证,GR910系列已在NAND Flash实现批量供货。可“通过验证”和“全面替代”之间,还隔着车规、HBM、长期可靠性和批次一致性的几道铁门。

高强度不锈钢也是同理。朱雀三号2025年12月已完成入轨首飞,证明不锈钢贮箱和箭体路线不是纸上谈兵;但一子级软着陆仍未成功,央视2月披露其团队正优化着陆流程,计划2026年二季度再次回收试验,并争取四季度尝试首次回收复用飞行。这说明材料问题不只在“能不能造”,更在极端工况下能否把强度、耐蚀、焊接和复用一致性一把过关。

我的看法是,判断一项技术有没有“攻克”,不能只看实验室新闻,而要看它有没有穿过三道门:量产门、客户门、现金流门。凡是已经进入产线、进入终端、进入开发者和消费者日常的,哪怕还不全球领先,也该承认它过了生死关;凡是还停在样机、样品和单点验证上的,再耀眼也只能算半山腰。这也是为什么我把芯片和系统列为“已攻克”,把其余几项列为“未攻克但明显推进”。

所以到2026年4月,这张成绩单我给得很清楚:芯片和操作系统,算是顶着封锁打出了可持续阵地;光刻机、核心算法、环氧树脂、高强度不锈钢,都有肉眼可见的推进,但都还没到宣布“彻底脱卡”的时刻。真正值得高兴的不是一两项神迹,而是中国终于学会了在封锁中把技术问题拆成产业问题,再把产业问题熬成时间的朋友。