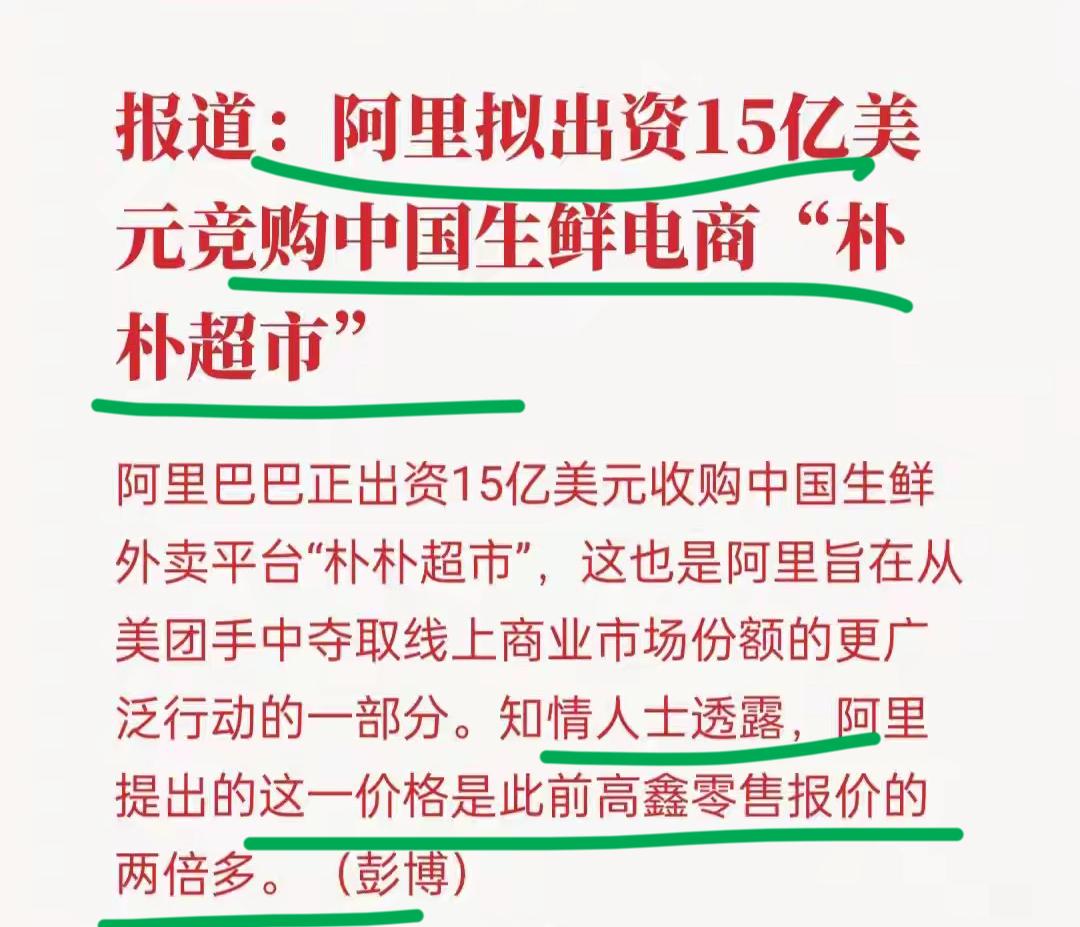

近日,阿里巴巴拟以15亿美元收购朴朴超市,报价是高鑫零售6亿美元的两倍多;而就在数月前,美团刚以7.17亿美元拿下叮咚买菜。短短半年,前置仓赛道从“百花齐放”直接跳到了“双寡头收割”。每日优鲜出局,叮咚归美团,朴朴成了最后一块独立拼图。让人不禁怀疑,这哪里是商业竞价,分明是阿里与美团对本地生活“高频入口”的生死卡位。对阿里来说,盒马在华南一直打不开局面,而朴朴在福建、广东单城年销近百亿、30分钟履约网络成熟,年收入超300亿元且已跑通盈利,这种区域密度不是砸钱就能短期复制。因此,15亿美元与其说是为资产买单,不如说是为“时间窗口”和“防御美团”付溢价。 对美团而言,吞下叮咚后已握有华东,若朴朴落入阿里之手,其在华南的护城河会被直接撕口子。于是竞购背后,这种“谁不能输”的焦虑,反而让估值逻辑失去了主导。当然,朴朴之所以值钱,是因为十年区域精细化运营、低损耗、高密度仓才跑出盈利。而一旦被收编后,若只当流量附庸、品控与履约打折,用户用脚投票也不会手软。毕竟,当前置仓生鲜即时零售逐步被两三家巨头分区割据,行业准入门槛被仓网、骑手、流量抬到中小玩家无法入场,就极容易形成事实上的寡头格局。消费者短期享受补贴和时效,长期则可能面临议价空间收窄、区域选择单一化。另外,美团—叮咚交易仍待反垄断审批,若朴朴再集中到阿里或美团,营业额触发申报红线几乎不可避免。所以巨头围猎朴朴,到底鹿死谁手,到底“谁买单、谁埋单”,不能只由资本竞价决定,还得过得了监管与公共利益的秤。