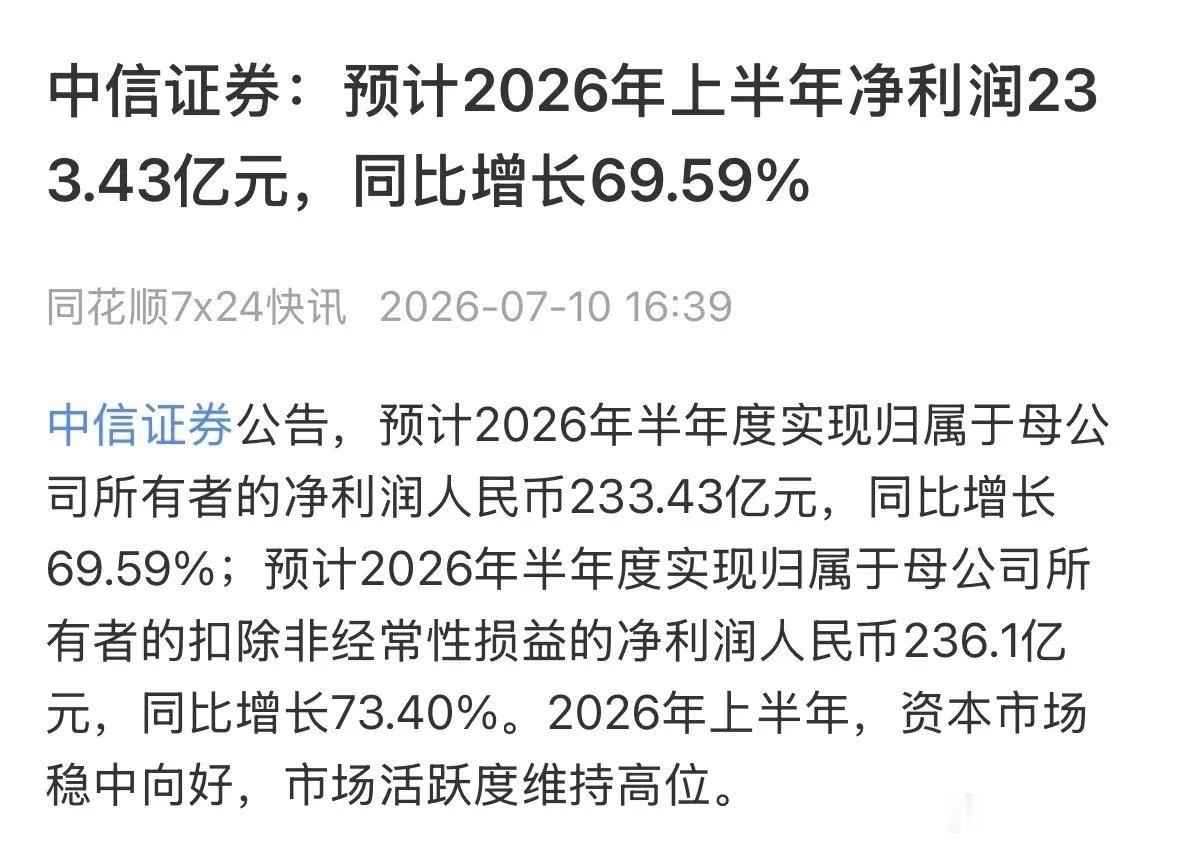

关注到一个票:千红ZY

主营结构

两大板块,肝素+药用酶制剂;现在制剂收入占比70%+、毛利率70%左右,肝素原料药占比不足30%;原料药周期性波动仍是短期最大扰动因素 。

业绩表现

2025全年:营收15.71亿(+2.95%)归母净利润3.99亿(+12.01%)分红慷慨,10股派1.5元,负债率极低仅10.39%,财务质地稳健 。

2026一季报利空:营收同比‑20.58%净利润同比‑47.16%主要因为肝素原料药价格低迷、海外需求偏弱拖累;制剂业务本身依旧稳定,整体毛利率仍然维持61%高位 。

利好逻辑

1、产业链壁垒逐步成型和牧原合资河南千牧投产,锁定猪小肠原料;湖北钟祥药用酶基地2026下半年投产,自建上游原料,减少外部价格冲击,长期降低生产成本。酶解法生产肝素技术落地后,未来低分子肝素产品竞争力进一步增强。

2、创新药是未来最大潜在爆发点(估值核心期权)

4款一类新药进入Ⅱ期临床,是机构看好的关键:QHRD‑107(CDK9抑制剂,血液肿瘤):Ⅱb期临床;QHRD‑106(长效激肽释放酶,脑卒中):Ⅱ‑Ⅲ期阶段;QHRD‑110(CDK4/6抑制剂,脑胶质瘤);QHRD‑211重组生长激素;如果后续新药顺利获批上市,公司会摆脱肝素周期股标签,估值会明显抬升;机构乐观预期新药落地后市值有较大提升空间 。

3、现金流扎实、分红稳定负债率极低,几乎没有有息负债;2025年分红占净利润47%,长期分红稳定,抗风险能力较强 。

主要风险(需要重点留意)

1. 短期业绩压力(最现实问题):肝素原料药周期下行短期看不到拐点,2026年全年业绩大概率增速放缓;一季报利润大幅下滑已经印证这点,短期很难快速改善 。

2. 新药研发不确定性:创新药临床周期很长,Ⅱ‑Ⅲ期临床失败、审批延期是行业常态,如果新药进度不及预期,股价很难大涨,这是最大变数。

3. 集采压力:肝素制剂、胰激肽原酶(怡开)后续面临集采降价风险,会压缩制剂板块利润。

4. 存货偏高:存货周转天数偏高,资金占用较多。

(个人观点仅供参考,不构成投资建议)