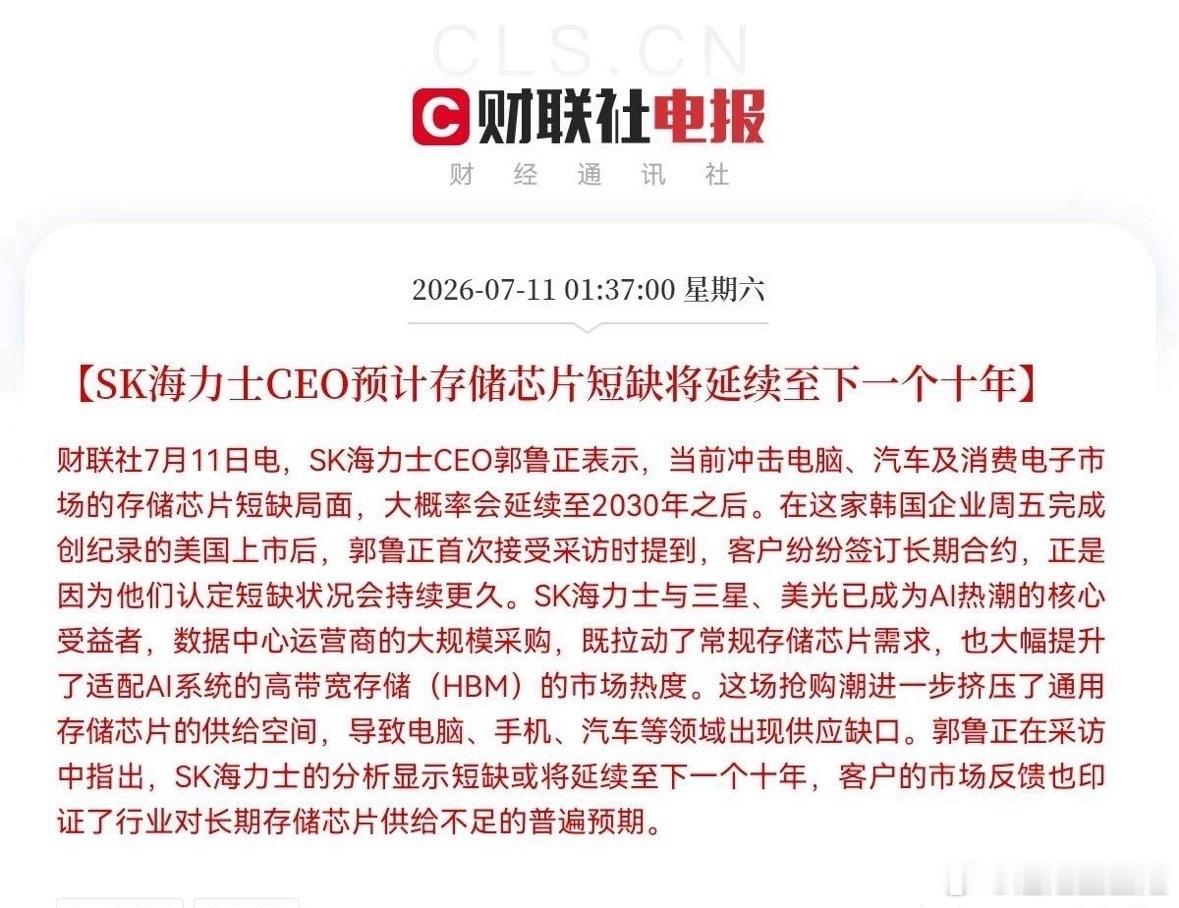

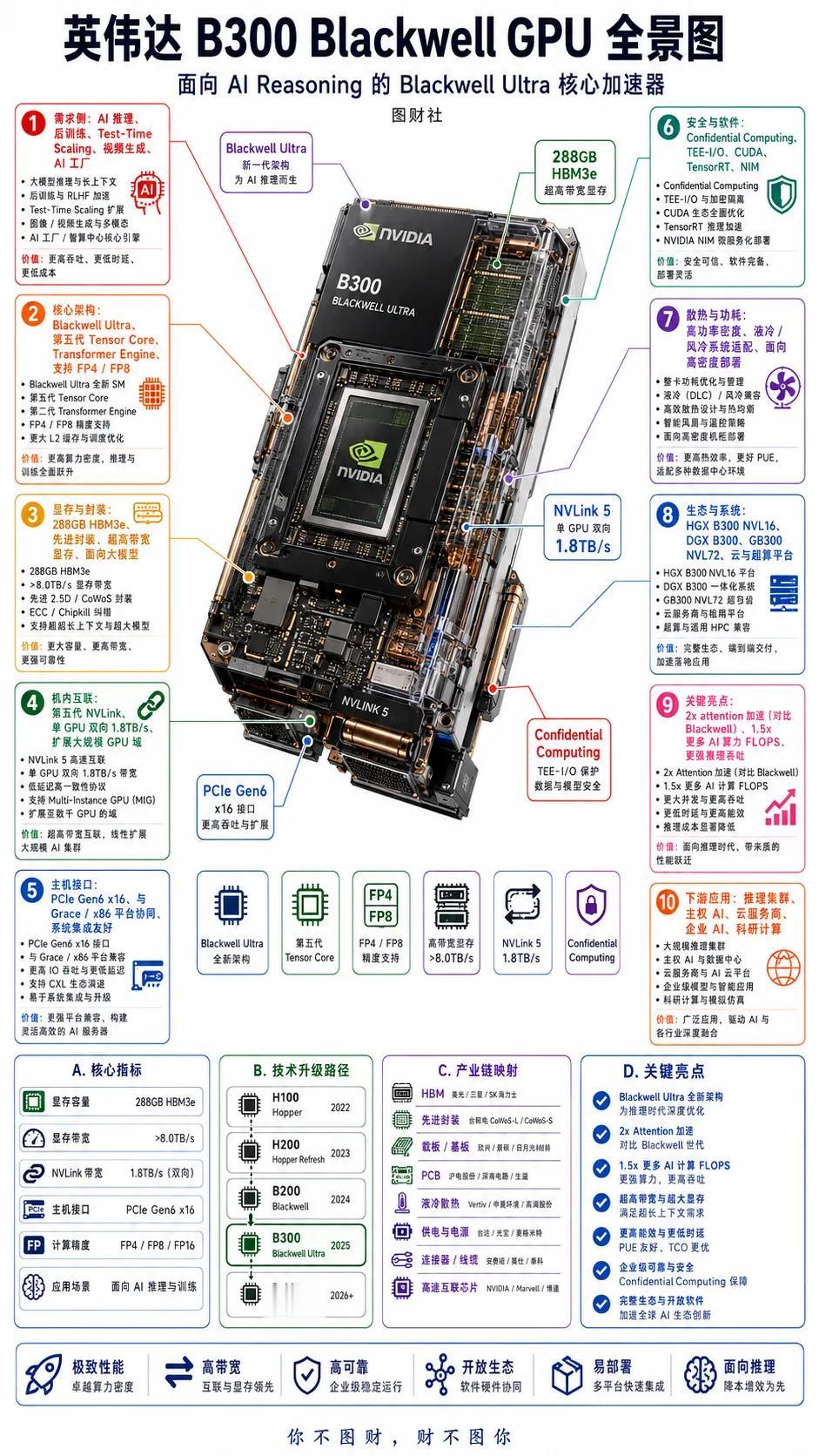

随着大模型训练、Agent 推理需求持续爆发,Blackwell 架构 B300 作为英伟达当前主力高端 AI 加速卡,整机硬件成本结构发生明显重构。不同于前代产品 GPU 芯片一家独大的成本格局,B300 的价值重心向 HBM 显存、先进封装、液冷散热、高速互联转移,整条算力产业链迎来结构性增量机遇。

注1:文中所有成本比例为行业供应链测算示意数据,并非英伟达官方披露 BOM 清单,仅作产业分析参考。

注2:配图来自“图财社”。

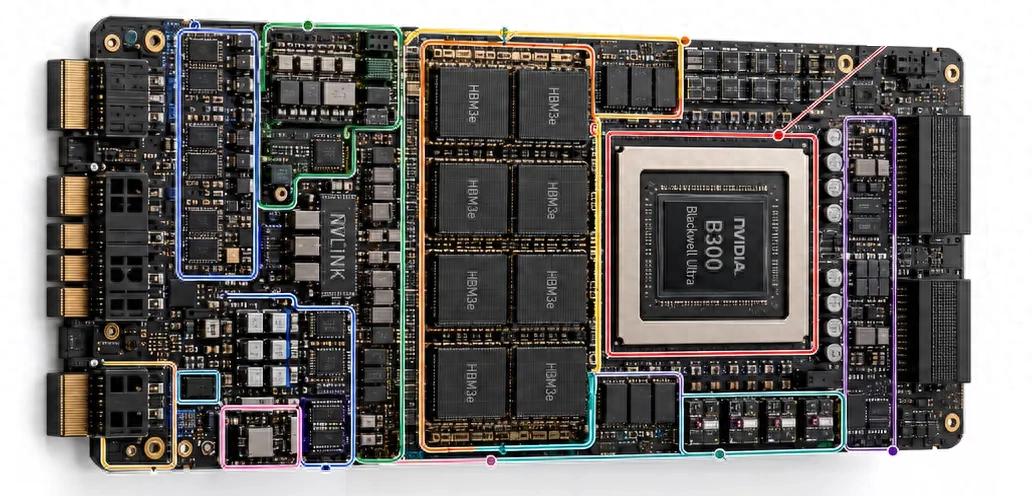

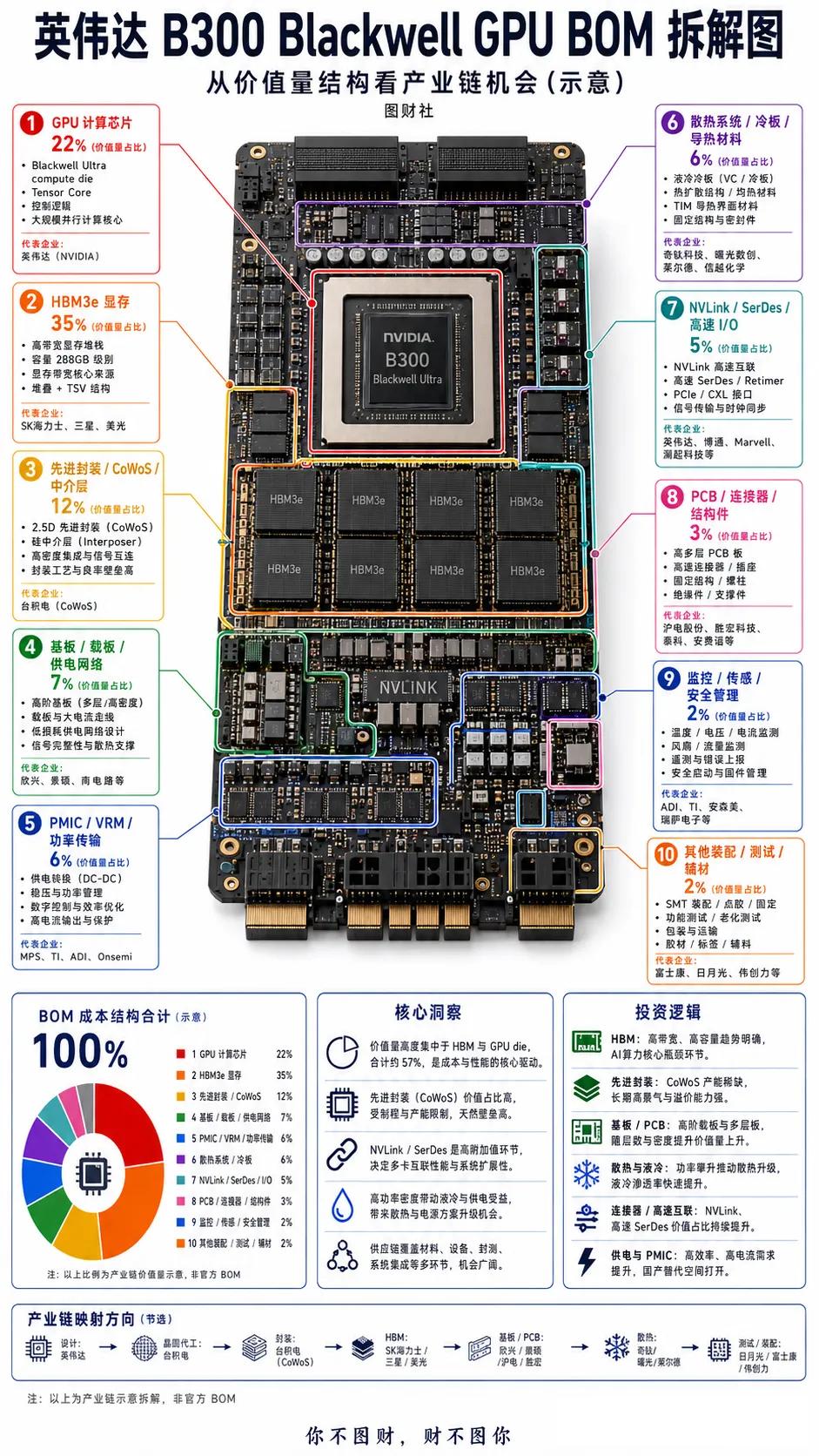

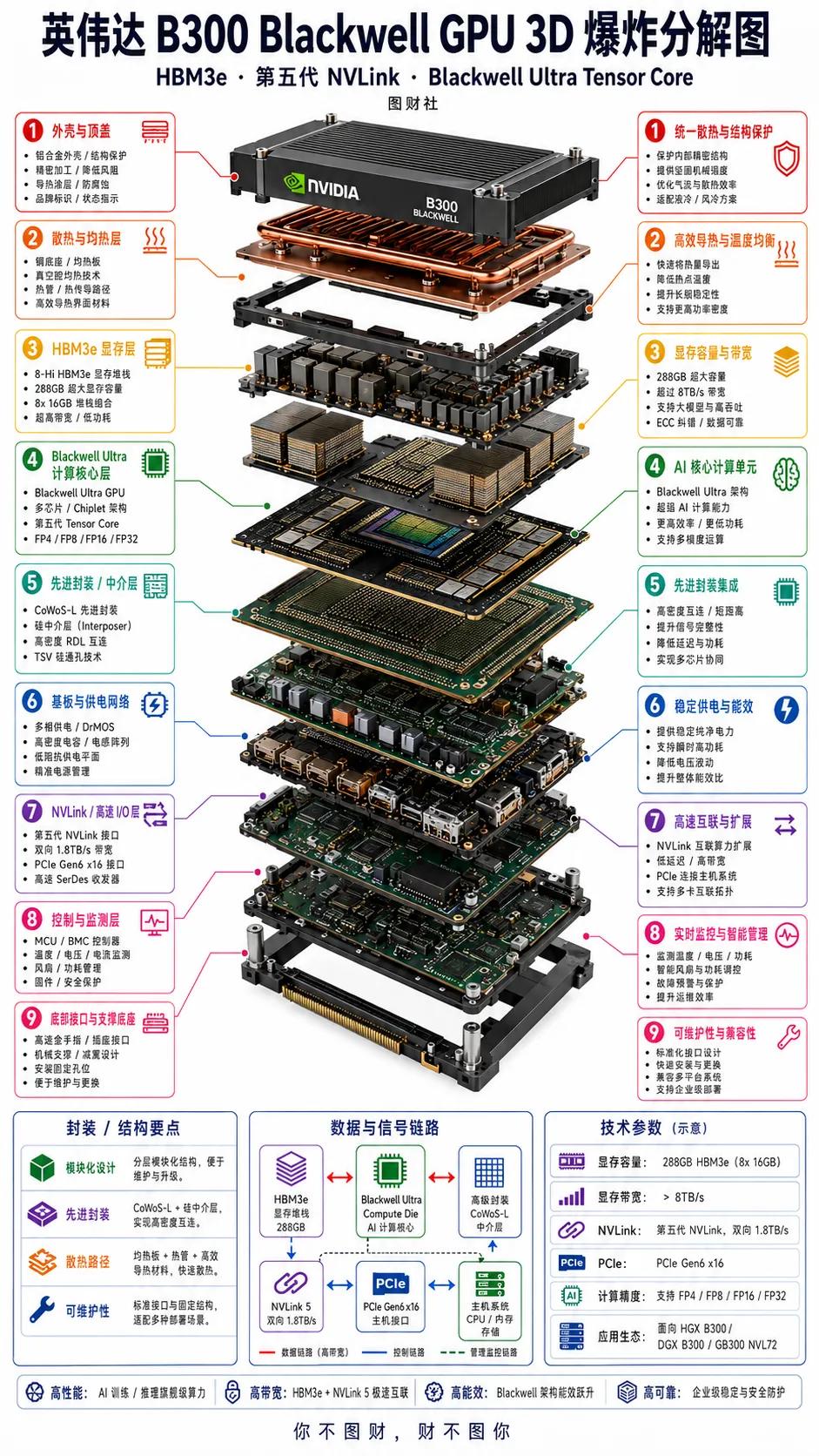

一、B300 整机 BOM 价值量完整拆解整套 Blackwell Ultra B300 加速卡硬件共划分九大核心硬件模块,叠加装配测试等配套环节,各部分价值占比与技术作用如下:

1.GPU 计算芯片(22%) 作为整机运算核心,基于台积电 4NP 工艺打造大规模并行计算内核,承载大模型训练、向量推理、多模态生成等核心算力任务,是整机性能的基础载体。英伟达独家自研设计,台积电专属代工,长期产能供给受晶圆制程约束。

2.HBM3e 高带宽显存(35%,全模块最高占比) 单卡搭载 288GB 大容量 HBM3e 堆栈显存,依靠 TSV 堆叠工艺实现超高内存带宽,直接突破 AI 算力普遍存在的 “内存墙” 瓶颈。该环节价值量超过 GPU 芯片,是整套硬件成本第一大来源。全球供给高度集中,SK 海力士、三星、美光三家垄断产能,当前 HBM 扩产节奏持续跟不上算力需求,成为行业长期供给瓶颈。

3.先进封装 / CoWoS 硅中介层(12%) 采用 2.5D CoWoS 架构完成 GPU Die 与 HBM 显存高密度集成,依靠硅中介层实现芯片间高速信号互连,工艺门槛、良率管控难度极高,台积电为全球核心代工厂。受设备、产能限制,CoWoS 长期处于供不应求状态,具备极强长期溢价能力。

4.高阶基板 / 供电网络(7%) 多层高密度载板承担大电流供电、高速信号传输功能,低损耗布线设计保障多卡互联稳定性。国内欣兴、景硕、深南电路等企业逐步切入供应链,伴随 GPU 功耗持续抬升,高阶基板层数、工艺要求同步升级,单品价值持续上行。

5.PMIC/VRM 功率传输模块(6%)负责整机 DC-DC 稳压、大电流输出与功率动态调控,适配 B300 单卡 1400W 超高功耗场景,保障芯片满载运行下电压稳定。海外 TI、ADI、瑞萨、安森美占据主流份额,国内 MPS 等厂商加速国产替代落地。

6.液冷散热系统(6%)包含微通道冷板、均热导热材料、TIM 热界面材料、密封固定组件。B300 功耗大幅提升后,风冷方案已无法满足散热需求,液冷从可选配套转向标准配置。液冷冷板、管路、快接头相关厂商迎来持续增量,头部液冷企业已获得英伟达全平台认证。

7.NVLink/SerDes 高速 IO 互联(5%)依靠专用 NVLink 总线、高速 Retimer 与 PCIe/CXL 接口实现多卡之间低延迟数据互通,直接决定集群横向扩展性能。Marvell、联发科等厂商提供配套高速信号芯片,随着 AI 集群规模扩大,高速互联硬件价值持续提升。

8.PCB 板与结构件(3%)覆盖超高层高速 PCB、服务器连接器、金属固定框架、绝缘支撑组件,沪电、胜宏等国内 PCB 厂商持续导入高端算力板订单。

9.监控传感与安全管理(2%)集成温度、电压实时监控芯片,配套安全启动、固件管理模块,保障整机长时间稳定运行。

10.装配、测试与辅料(2%)包含 SMT 贴片、老化功能测试、外包装、标签辅料等,富士康、日月光、伟创力等 ODM / 封测厂商承接相关业务。

二、核心硬件模块产业逻辑深度解读2.1 HBM+GPU 合计占成本 57%,是算力产业链核心矛盾点

二、核心硬件模块产业逻辑深度解读2.1 HBM+GPU 合计占成本 57%,是算力产业链核心矛盾点GPU 计算芯片与 HBM3e 显存两大核心合计占据整机近六成价值量,也是当前 AI 供应链最紧张的两大环节。 算力需求爆发背景下,各大云厂商、AI 企业批量采购 B300 集群,台积电 4NP 晶圆产能、三大存储厂 HBM3e 产能扩张速度难以匹配需求,直接拉长整机交付周期。短期来看,HBM 供给缺口无法快速缓解,高带宽存储将持续维持高景气度;中长期,HBM 容量、带宽迭代会持续拉高单品价值,存储产业链具备长期成长空间。

2.2 CoWoS 先进封装:高壁垒、高景气长赛道12% 的价值占比足以凸显先进封装在 B300 架构中的不可替代性。CoWoS 工艺需要配套特殊光刻、键合设备,良率爬坡周期长,全球仅台积电具备大规模量产能力,产能长期稀缺。 从产品迭代趋势看,下一代 Rubin 架构会进一步加大 CoWoS-L 大尺寸中介层使用比例,先进封装订单规模持续扩容;国内封测企业同步布局 2.5D 异构封装技术,国产替代空间逐步打开。

2.3 功耗升级催生两大增量赛道:液冷、电源管理B300 单卡功耗突破 1400W,传统风冷散热方案失效,液冷渗透率进入快速上行通道。微通道冷板、导热材料、液冷管路、无滴漏快接头需求同步爆发,2026 年数据中心液冷渗透率有望接近 50%,散热板块成为算力硬件弹性最强的细分方向。 功率端,高电流、高效率 VRM 电源芯片需求同步增长,高功率 PMIC 单价、用量同步提升,海外厂商垄断格局正在被国内电源芯片企业逐步打破。

2.4 高速互联、高阶 PCB 随集群化持续提价值大规模大模型训练需要数十、上百张 GPU 组网,NVLink、SerDes 高速信号芯片、超高阶 PCB 是集群低延迟运行的基础。随着 AI 服务器单机柜 GPU 数量提升,高速互联硬件、多层精密载板用量持续增长,相关零部件价值占比仍有上行空间。

三、全产业链细分环节投资主线梳理

三、全产业链细分环节投资主线梳理结合 BOM 成本权重、供给壁垒、国产替代空间,可将产业链划分为四大优先级赛道:

第一梯队(高价值、高壁垒、供需紧平衡)1.HBM 高带宽内存:SK 海力士、三星、美光;国内存储厂商持续推进 HBM 研发落地2.CoWoS 先进封装:台积电;国内长电科技等布局 2.5D 封装产线3.GPU 晶圆代工:台积电 4NP 工艺,算力芯片代工独家核心供应商第二梯队(价值中等、增量弹性强)1.液冷散热系统:冷板、热界面材料、液冷管路、快接头厂商2.高阶ABF 载板、超高层 PCB:欣兴、景硕、沪电、胜宏等 PCB 龙头3.高速NVLink/SerDes 信号芯片:Marvell、联发科等高速互连方案商第三梯队(刚需配套,国产替代空间广阔)1.高功率PMIC、VRM 电源管理芯片2.高速连接器、服务器金属结构件3.整机ODM、封测装配厂商:富士康、日月光、伟创力第四梯队(配套辅助,稳定跟随算力行业增长)硬件监控传感、绝缘导热辅料、测试设备等细分零部件,行业增速跟随整机出货同步上行。

四、行业总结:B300 成本结构折射算力产业三大长期趋势1.价值分配从单一芯片向全链条分散早期AI GPU 成本高度集中于计算芯片,而 B300 时代 HBM、封装、散热、互联硬件成本大幅提升,整机利润不再由 GPU 设计厂商独占,上下游配套零部件企业同步分享行业增长红利。2.高功耗倒逼散热、电源硬件全面升级下一代算力芯片功耗仍将持续走高,液冷、高压电源将从差异化配置转为行业标配,散热与功率硬件进入持续放量周期。3.异构集成、高速互联成为长期技术主线CoWoS 异构封装、NVLink 多卡互联是大模型集群运行的底层支撑,未来每一代新架构都会持续加大对封装、高速 IO、高阶基板的技术要求,相关赛道景气度具备持续性。整体来看,B300 的 BOM 拆解清晰勾勒出 AI 算力产业链的价值重心变化。短期供需矛盾集中在 HBM 与先进封装产能;中长期液冷、高速 PCB、电源管理等配套环节将迎来持续放量,具备技术认证、稳定供货能力的头部零部件厂商,将充分受益全球 AI 基础设施建设浪潮。