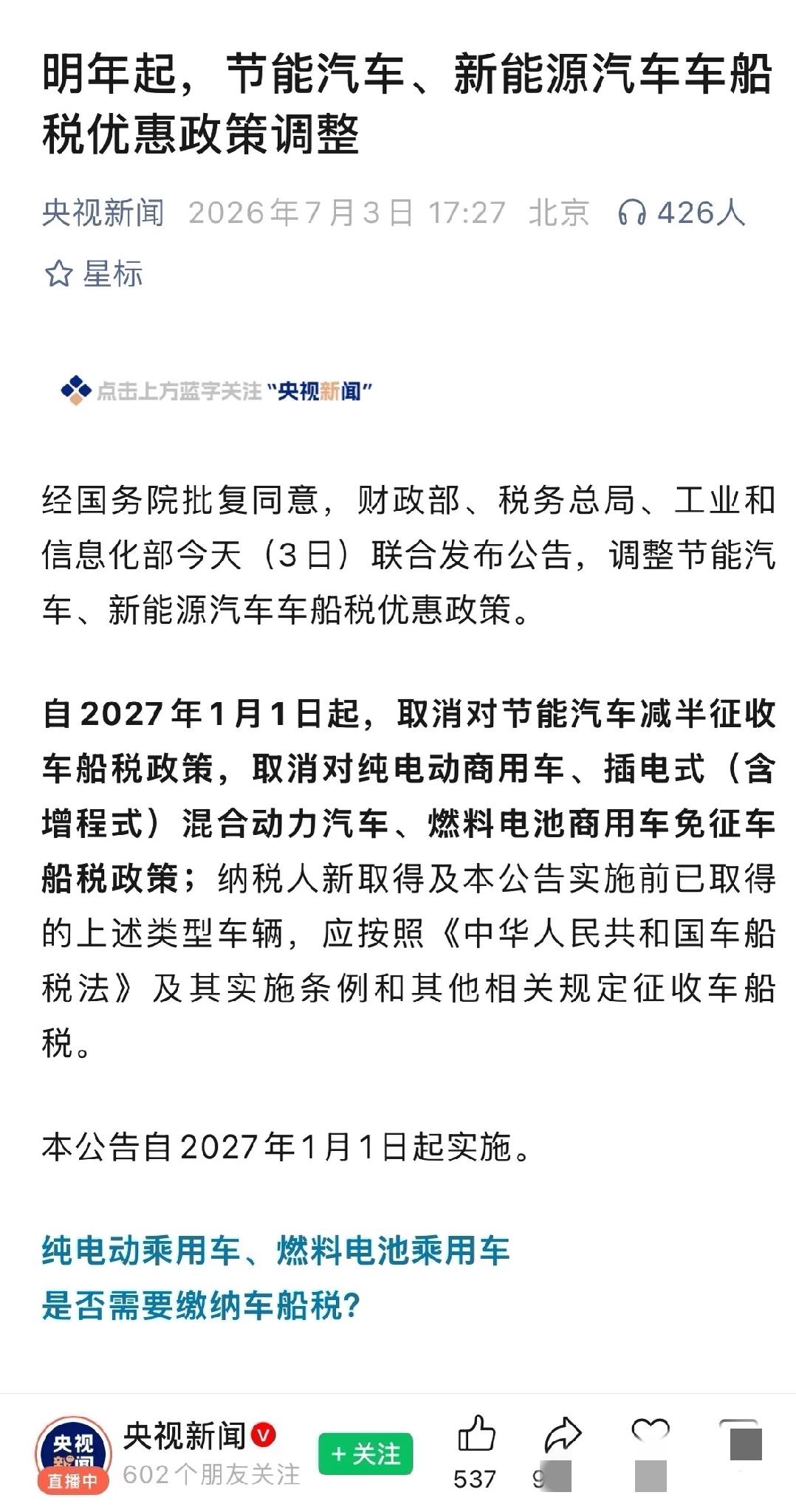

此前我多次和大家提醒,随着新能源汽车产业扶持政策逐步退坡,电车整体用车成本只会逐年抬高,而近期财政部、税务总局、工业和信息化部联合发布的车船税新政,直接印证了这一判断。

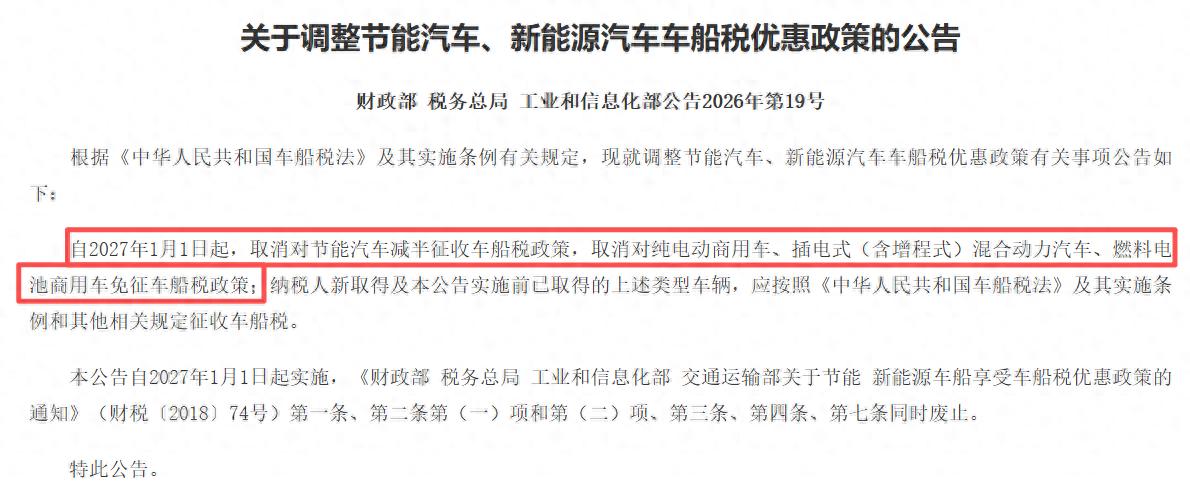

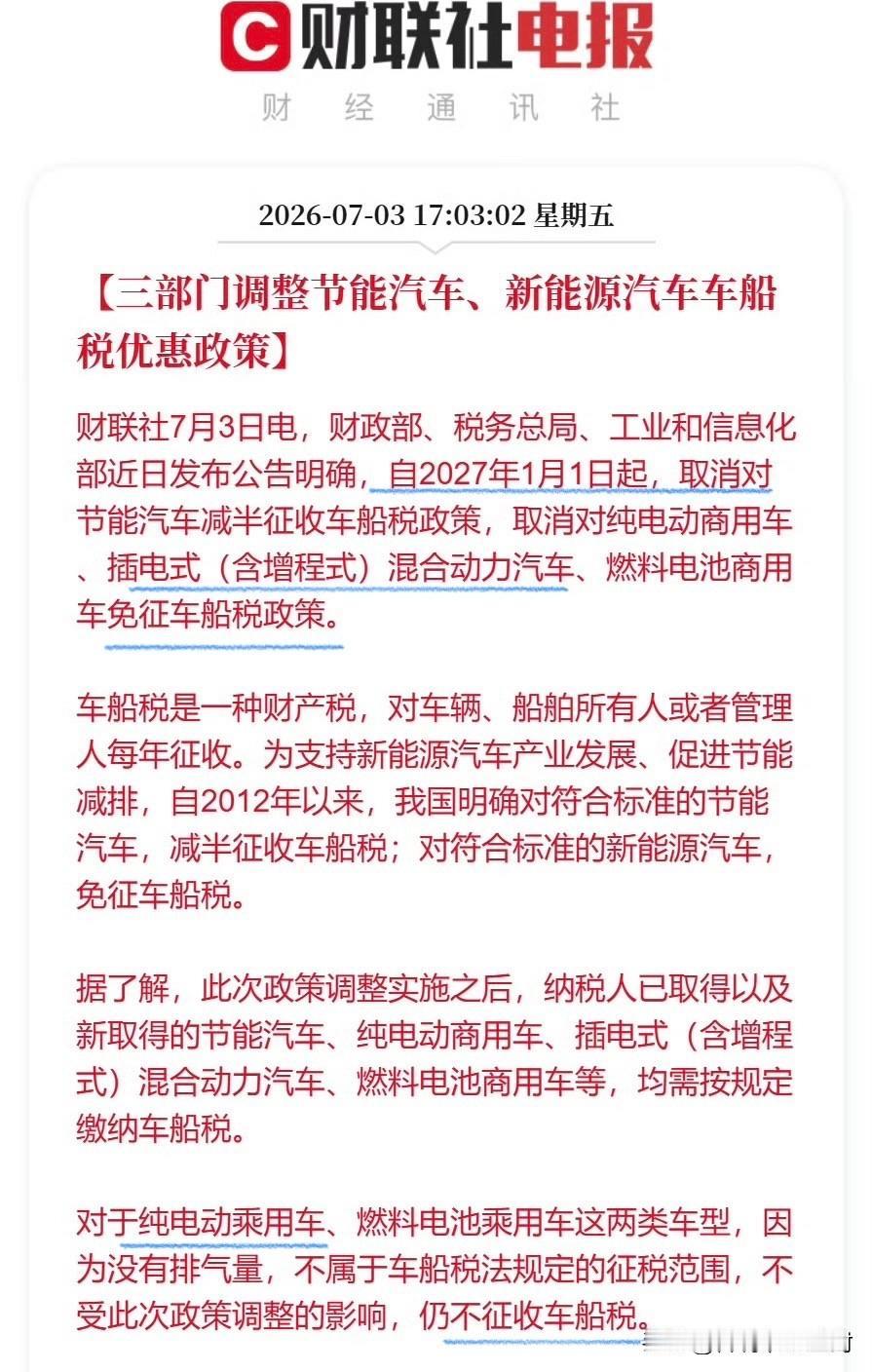

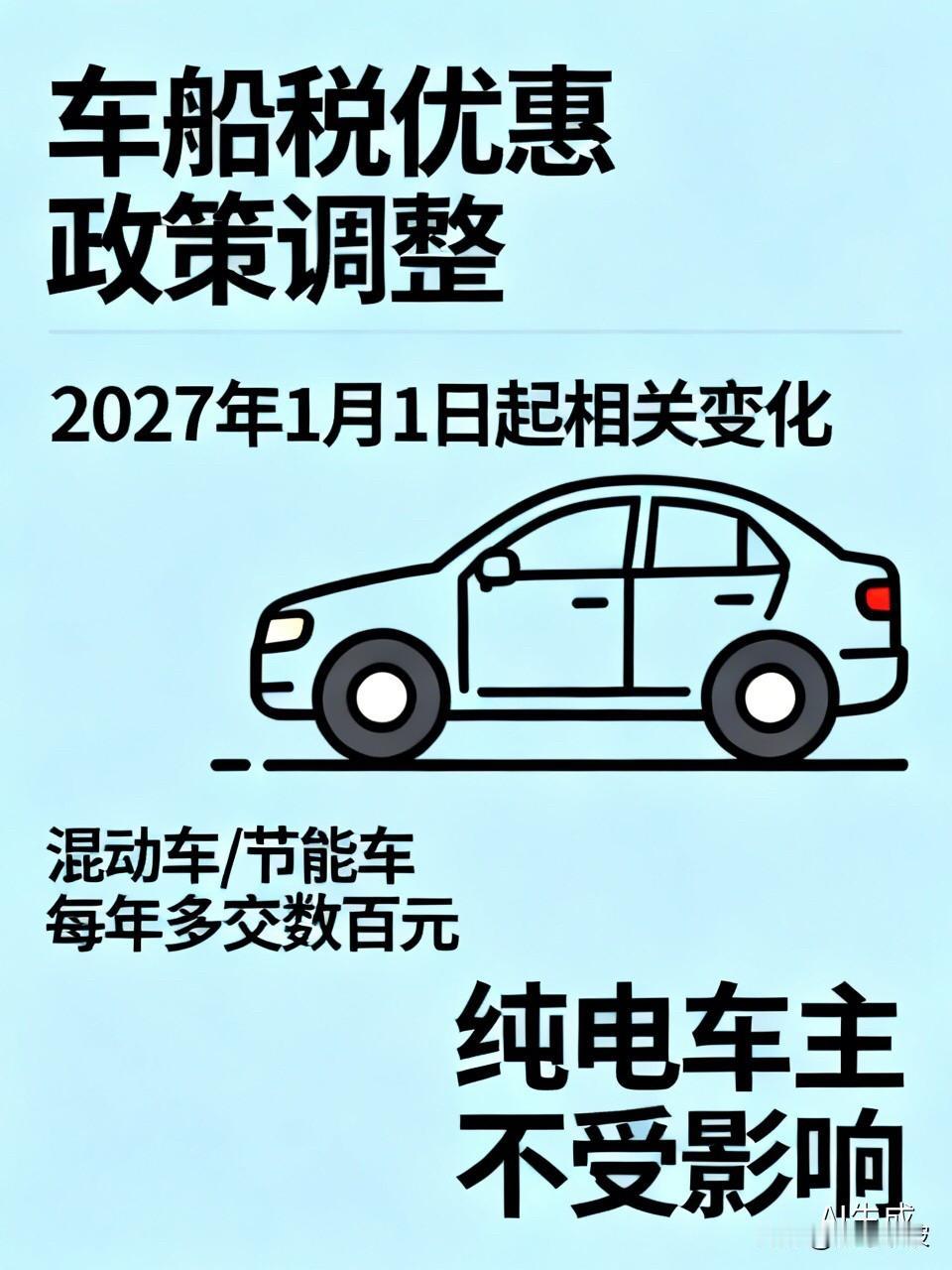

新政规定,从2027年1月1日起,插混、增程式车型与纯电动商用车,都需要全额缴纳车船税,新能源专属免税优惠大幅收缩。

很多车主容易混淆车船税与车辆购置税,二者本质差异极大。

车辆购置税属于一次性购车税费,仅上牌时缴纳一次;车船税则是按年征收的财产税,只要车辆登记在个人名下,每年都要固定缴纳,会持续计入日常用车开支。

新政实施后,甭管是明年买的新车,还是已经买的老车,都会因车船税政策变化受影响,而车购税政策再变也不会影响老车。

金额方面,车船税负担不算沉重,普通小排量车型每年仅数百元,一台车使用十年,累计车船税支出也就几千元,对比动辄数万元的车辆购置税,短期压力并不突出,但长期累积下来,会持续抬高混动车主的年度养车开销。

本次新政保留了一项利好,纯电动乘用车依旧不用缴纳车船税,不受政策调整影响。其实纯电乘用车就不在车船税征收范围内,除非这项税种出现征收范围的重大改革,否则未来纯电乘用车也不可能交车船税。

调整范围集中在两类车型:一是全部插电式、增程式混合动力乘用车,二是纯电动货车、客车等商用新能源车,明年起两类车型统一按照对应排量、吨位标准全额计税,不再享受新能源免税福利。

在我看来,车船税优惠政策变动是“油电同权”的第二步,而第一步其实在今年就已经落地了。

从2026年年初开始,新能源车彻底告别全额免征购置税时代,改为减半征收,并且设置1.5万元的单台车减免上限,该政策暂时持续至2027年底。车购税不分纯电还是混动、乘用车还是商用车,只要是新能源汽车,全部囊括在内。

至于2028年购置税政策,目前暂无官方明确文件,但结合产业扶持退坡的整体节奏,业内普遍预测届时优惠政策会完全退出,新能源车和燃油车统一全额缴纳10%购置税,购车门槛将进一步提升。

“油电同权”会有第三步吗?一定是会有的,而且比前两步迈得更大。对比逐年收紧的购车税费,电车车主需要面对更大一笔隐性支出,也就是道路养护对应的 “养路费”。

早在2009年,我国就取消了单独收取的公路养路费,将养护成本折算进成品油消费税,现行标准下每升汽油包含1.52元消费税,这笔资金专项用于全国公路修建、路面维修、桥梁养护,相当于燃油车主 “用油即缴养路费”,遵循多用多承担的公平逻辑。

这套运行十余年的机制,在新能源汽车普及后出现明显失衡。纯电车行驶全程不消耗汽油,完全不用承担成品油里的道路养护税费,而市面上越来越重的大型纯电SUV、电动货车,对路面损耗远大于小型燃油车,却不用分摊养护成本,所有道路开支都由燃油车主独自承担。

如今国内新能源汽车保有量连年暴涨,燃油车市场占比持续萎缩,依靠汽油消费税支撑的公路养护资金缺口不断扩大,现有收费模式已经难以长期维持。

长远来看,相关制度改革是必然趋势。想要补齐道路养护收支缺口,就必须把电车纳入缴费体系,行业普遍讨论里程计费、车重阶梯收费等方案,实现油车、电车公平分摊道路使用成本。

这块支出才是新能源汽车今后面临的最大用车成本变化,从零缴费到与油车分担“养路费”,最终成为“养路费”支出的主力军,是完全可以预见的未来。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!

评论列表