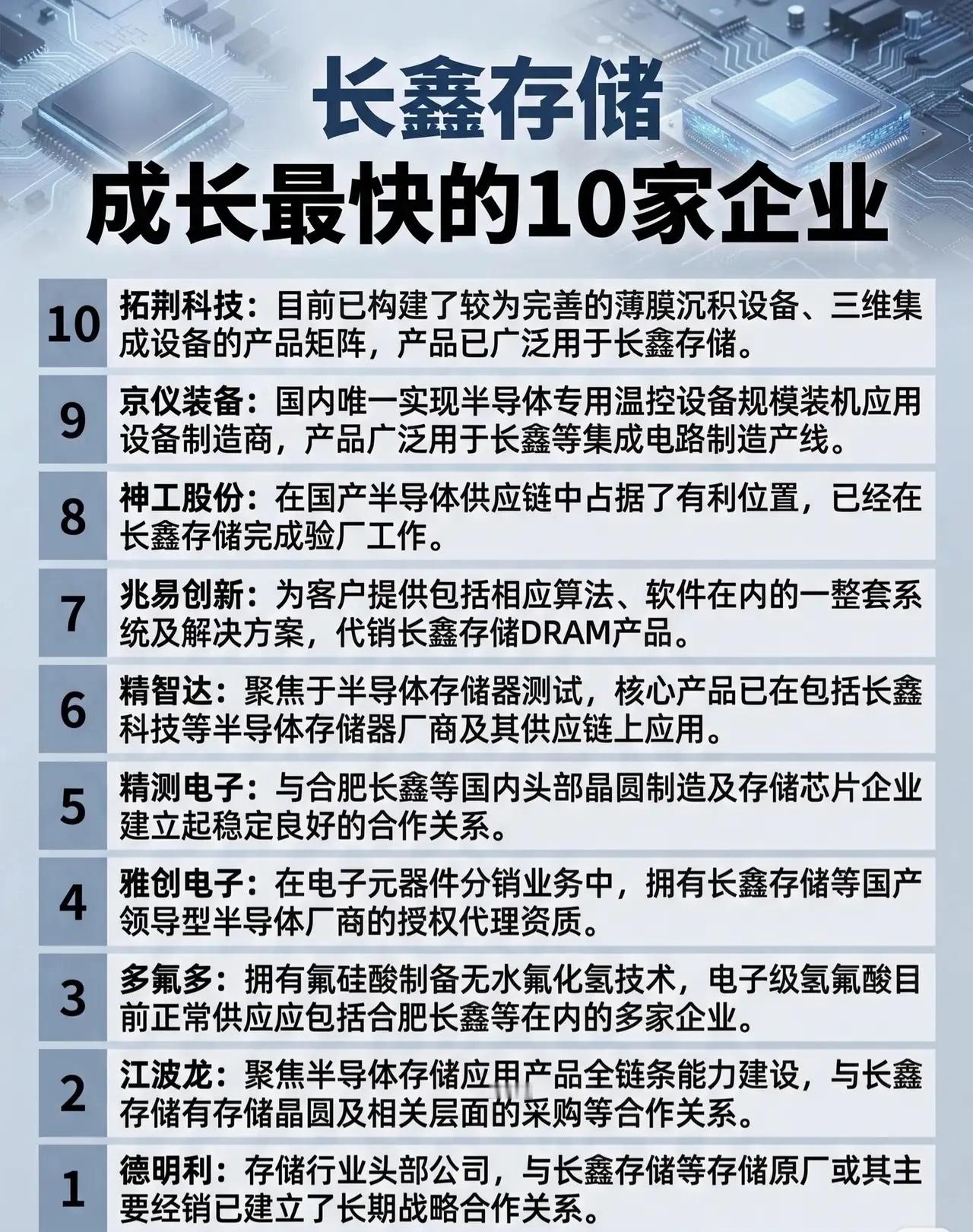

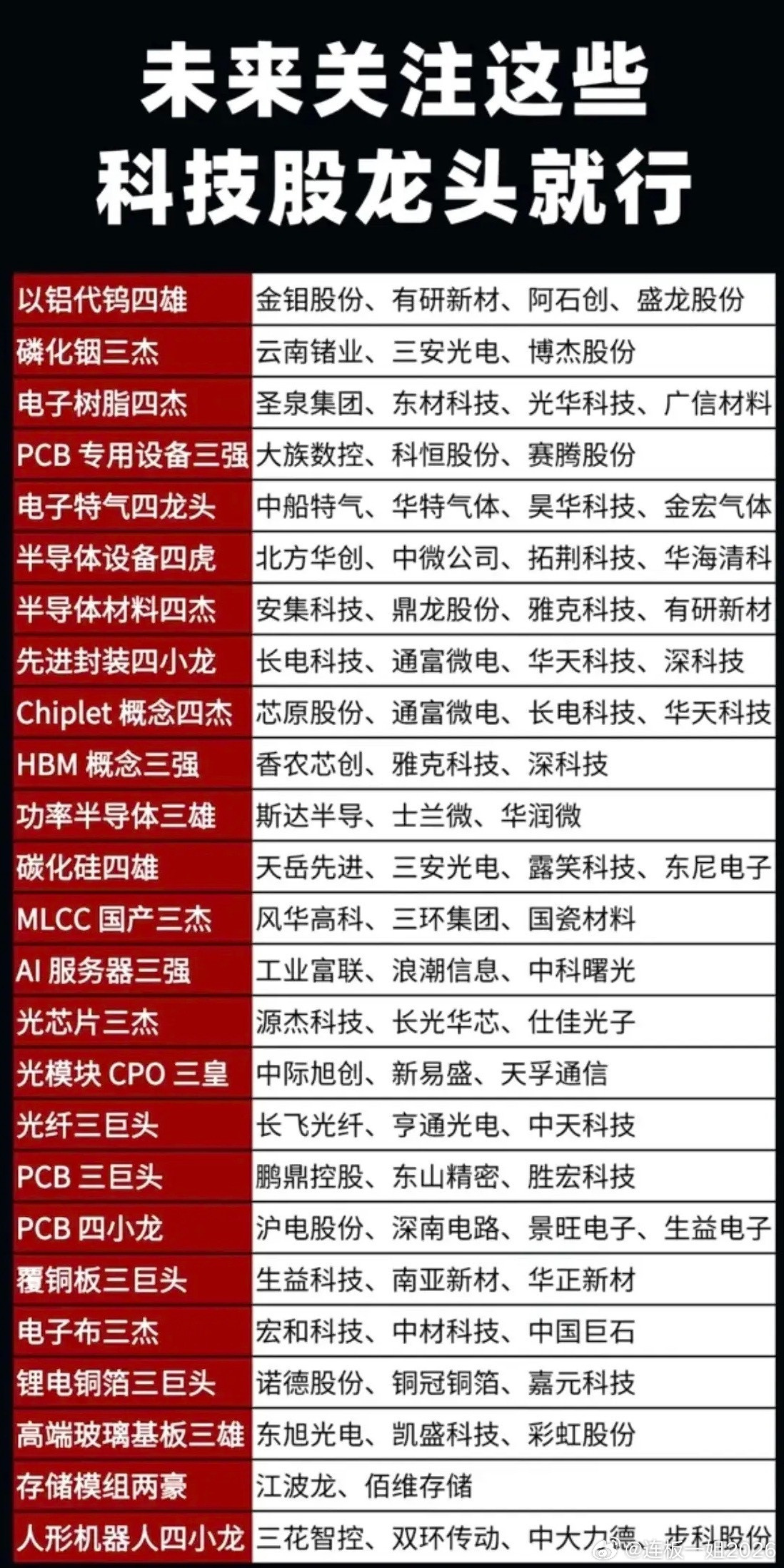

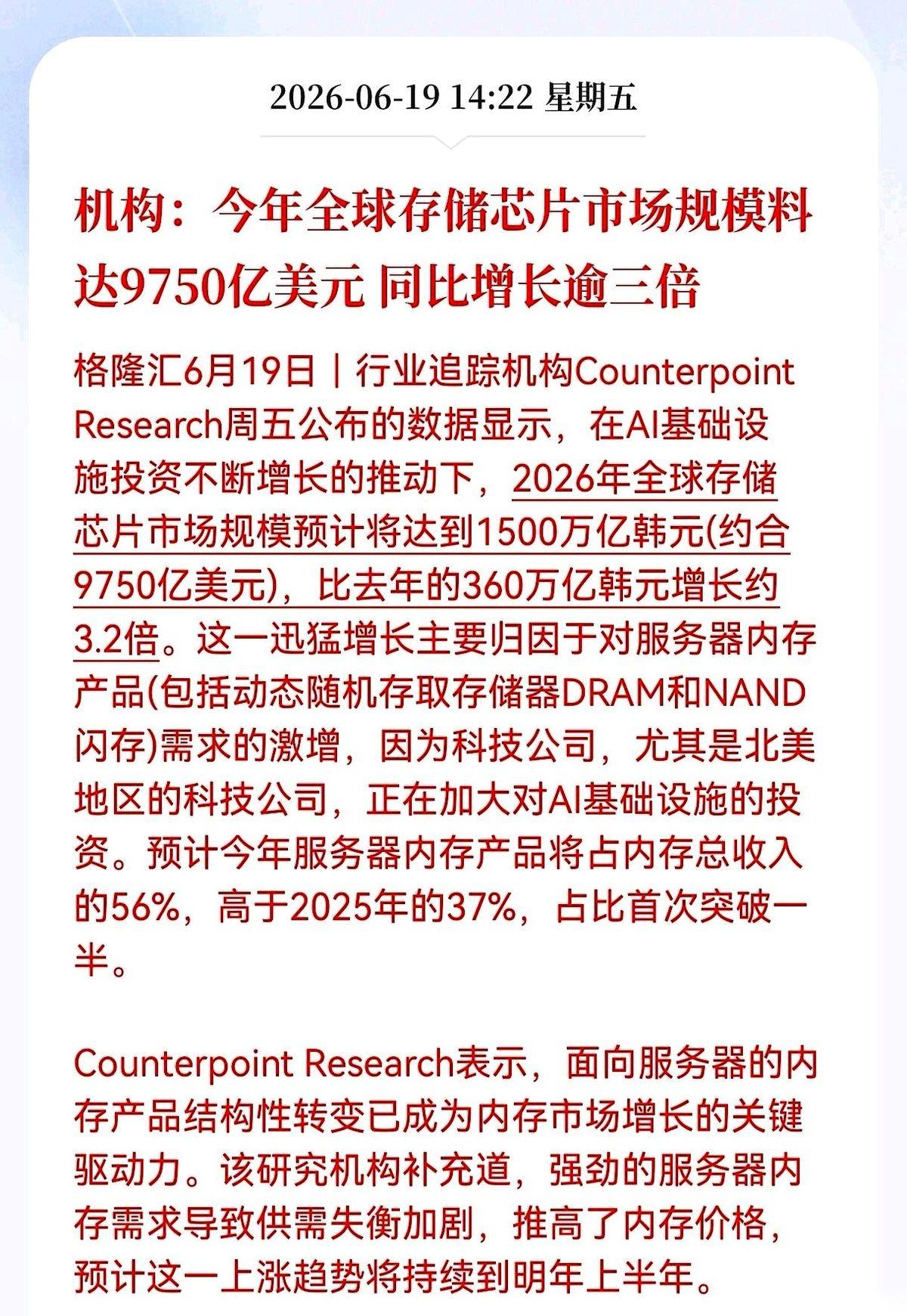

存储芯片供不应求存储芯片全面供不应求现状(2026年6月)一、供需核心数据当前是近15年最严重短缺周期,全品类持续涨价:1. 供需缺口:DRAM缺口4.9%、NAND缺口4.2%、高端HBM缺口5.1%2. 涨价幅度- Q1:DRAM合约环比+93%~98%,NAND+55%~60%- Q2:DRAM再涨58%~63%,NAND大涨70%~75%- 现货极端:DDR5 16GB年内涨幅627%;车规存储现货涨幅180%+3. 机构预判:Q3存储价格环比续涨40%~50%,紧缺格局至少延续至2027年下半年,大规模新增产能2028年才落地 二、需求端:AI算力彻底重构需求(核心驱动)1. AI服务器海量消耗单台AI服务器DRAM用量是传统服务器8~10倍,NAND高出3倍;2026年AI服务器出货同比+180%,占全球存储总需求53%。大模型、长上下文、AI推理持续拉高HBM、DDR5需求。2. 多下游同步增量智算中心建设、车载存储、工业存储、消费电子复苏共振;云厂商普遍签订2~3年长协锁颗粒,进一步锁死现货流通量。3. 结构性升级:DDR5、高容量3D NAND、HBM、CXL高速存储成为刚需,低端通用颗粒供给同步收缩。三、供给端:产能短期无法释放,结构性紧缺加剧1. 海外原厂控产倾斜高端三星、SK海力士、美光优先把晶圆产能投向高毛利HBM、高端服务器颗粒,压缩普通DRAM/NAND产能投放,通用存储供给持续收紧。2. 扩产周期极长新建存储晶圆厂建设+设备调试周期2.5~3年,当前规划产能最快2028年才能大规模释放,短期无新增供给对冲缺口 。3. 工艺限制3D NAND多层堆叠、HBM先进封装良率爬坡缓慢,高端存储产能爬坡速度跟不上AI需求增速。四、产业链受益环节1. 上游设备/材料(最先受益,确定性最高)存储厂持续资本开支扩产,设备订单排至2027下半年- 设备:北方华创、中微公司、拓荆科技、华海清科- 材料:沪硅产业、雅克科技、华特气体、江化微2. 中游制造/设计(行情核心,利润弹性最大)全球原厂:三星、SK海力士、美光、铠侠国产存储原厂:长鑫存储(DRAM)、长江存储(3D NAND)存储设计:兆易创新、澜起科技(DDR5接口芯片)、北京君正 3. 下游封测&存储模组(涨价传导末端,业绩弹性极强)- 封测:长电科技、深科技、通富微电(HBM先进封装增量)- 模组:江波龙、佰维存储、朗科科技、香农芯创,颗粒涨价直接抬升毛利率五、核心风险提示1. AI资本开支不及预期,云厂商削减服务器采购;2. 2027年后海外原厂集中释放产能,供需缺口快速收窄;3. 消费电子需求持续疲软,对冲服务器存储增量;4. 全球地缘贸易、出口管制扰动供应链。信息仅供参考,不构成投资建议。