六年前日本掐韩国脖子,三星差点停产;六年后,同样的剧本用在了中国身上。

东京应化、JSR、信越化学、富士电子材料,这四家垄断全球高端光刻胶市场九成以上份额的日本巨头,在2026年6月对中国客户集体摊牌,ArF光刻胶和EUV光刻胶,新订单一律不接;KrF光刻胶新增订单大幅压缩。

存量合同也别指望按时交货,原本一两个月就能到手的货,现在要等六到八个月。更绝的是,所有驻场工艺工程师全部撤走,售后、调试、配方适配统统中断。

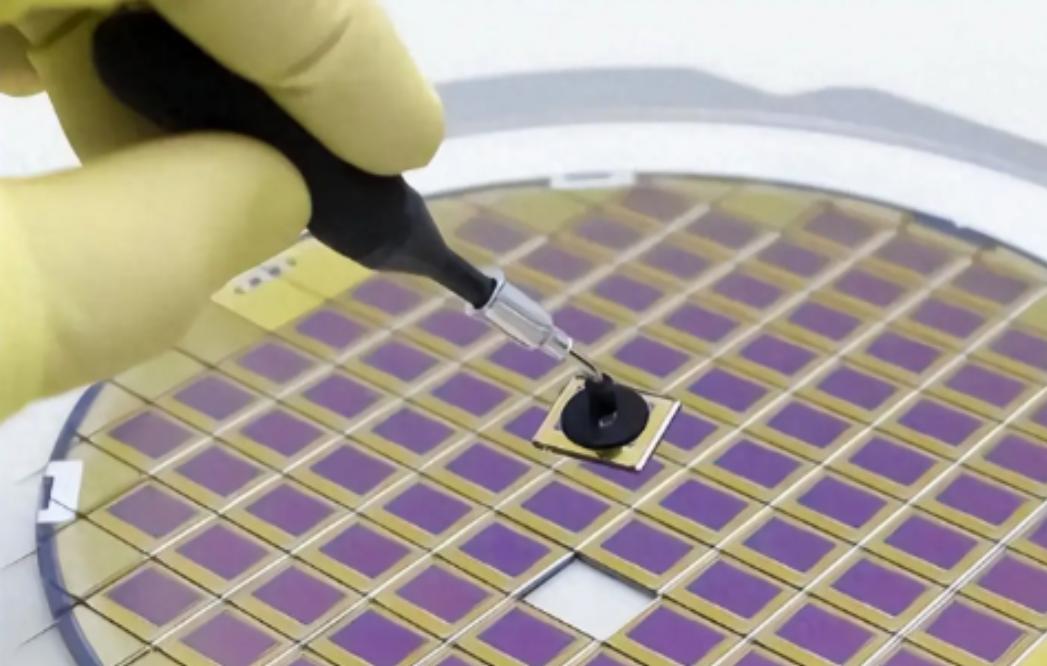

光刻胶这东西不像螺丝钉,买来就能用,不同产线、不同光刻机,需要的胶水流速、曝光参数都不一样,全靠驻厂工程师现场调试。人一撤,就算仓库里还堆着库存光刻胶,上机生产良率都可能大幅下滑。一套组合拳打下来,基本等同于直接断供。

把数据摊开看,对比更加残酷,2025年第一季度,中国从日本进口的光刻胶还有2200吨左右。到了2026年同期,这个数字断崖式跌到了111吨。1月份还有69吨苟延残喘,2月份直接清零,3月份微弱反弹到42吨。进入二季度,高端ArF和EUV光刻胶连续五个月进口报关量为零。从2200吨到111吨,跌了95%。

这并非日本第一次动用这张王牌,2019年,日本就曾单方面限制光刻胶出口韩国,三星、海力士产能直接承压。当年那场较量直到2023年日韩关系缓和才解禁,如今这套手段原封不动地用在中国身上,而且力度更大,当年只是限制审批出口许可,这次直接停新单、撤技术人员、拉长交货周期。

四家企业同步行动,真的是企业自愿放弃中国这块大市场吗?恐怕没那么简单,自2025年11月日本经济产业省将ArF、EUV光刻胶纳入出口管制清单,实施“逐案审批”制度后,审批周期从30天延长到90天,对华配额较2024年削减了10%到15%。

2025年4月,日本又宣布对十余种半导体相关物项实施出口管制,表面看是政府出政策、企业跟着执行,但实际操作中,企业的执行尺度远比纸面政策更严。

日本经济产业省从未出台过“全面禁止对华出口光刻胶”的禁令,官方口径一直是“精准管控先进制程相关材料、逐案许可”。可到了企业层面,ArF和EUV光刻胶的新订单基本不再受理,审批通过率近乎为零,说白了,这就是“政策留口子、实际不接单”。

这背后还有更大的棋局,早在2023年,美国就拉着日本、荷兰签下三方芯片管制协议。此前限制的是光刻机、刻蚀设备,现在把芯片制造的“感光底片”,光刻胶也切断了。设备加材料双重封锁,目标指向很明确:压制国内先进制程芯片的自主化进度。

对国内芯片产业来说,冲击是实实在在的,EUV光刻胶用于7纳米以下制程,全球市场百分之百被这四家日本企业把控;ArF光刻胶覆盖90纳米到14纳米的主流先进制程,日本厂商独占87%的市场份额。

国内目前还没有能稳定量产EUV光刻胶的企业,ArF光刻胶方面,仅有少数企业实现小规模量产,整体国产化率不足1%。光刻胶保质期只有三到六个月,没法长期囤货,库存用完之后怎么办,这个问题已经摆在眼前。

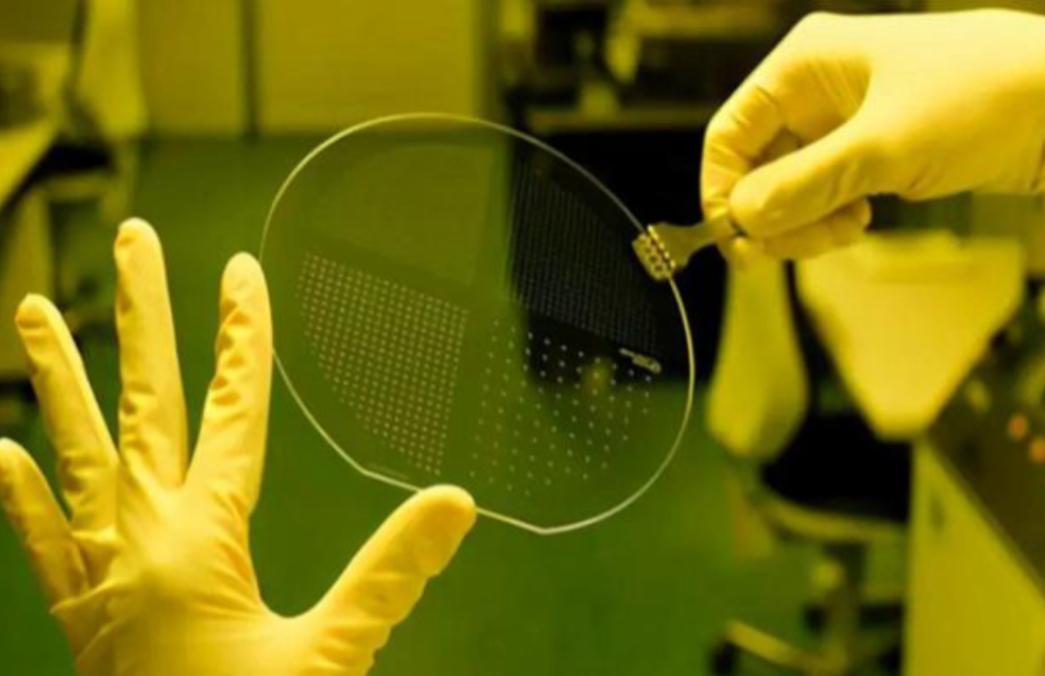

不过这次和2019年的韩国有个本质区别,韩国当年是毫无准备,被打了个措手不及,中国其实已经准备了整整六年。从2020年开始,国产光刻胶的研发就在持续推进,KrF光刻胶方面,科华微电子国内市占率已突破40%,多条千吨级产线进入稳定供货。

ArF光刻胶方面,南大光电28纳米规格产品已规模化量产,鼎龙股份300吨高端光刻胶产线2026年3月正式投产。多家企业的产品陆续进入头部晶圆厂验证。2026年5月,还有更多进展在陆续落地。

政策层面也没闲着,大基金三期超500亿元砸向半导体材料领域,2026年6月24日,商务部同步发布《产业链供应链安全调查工作办法》,建立针对境外企业恶意限制供货、歧视性配额的反制机制。

六年前日本掐韩国脖子,三星差点停产。六年后同样的招数用在中国身上,局面已经大不相同。2019年的韩国是从零开始,2026年的中国是接力冲刺。2000多吨的进口缺口不会一直空着。谁填上这个缺口,谁就拿下未来十年国内光刻胶市场的主动权。