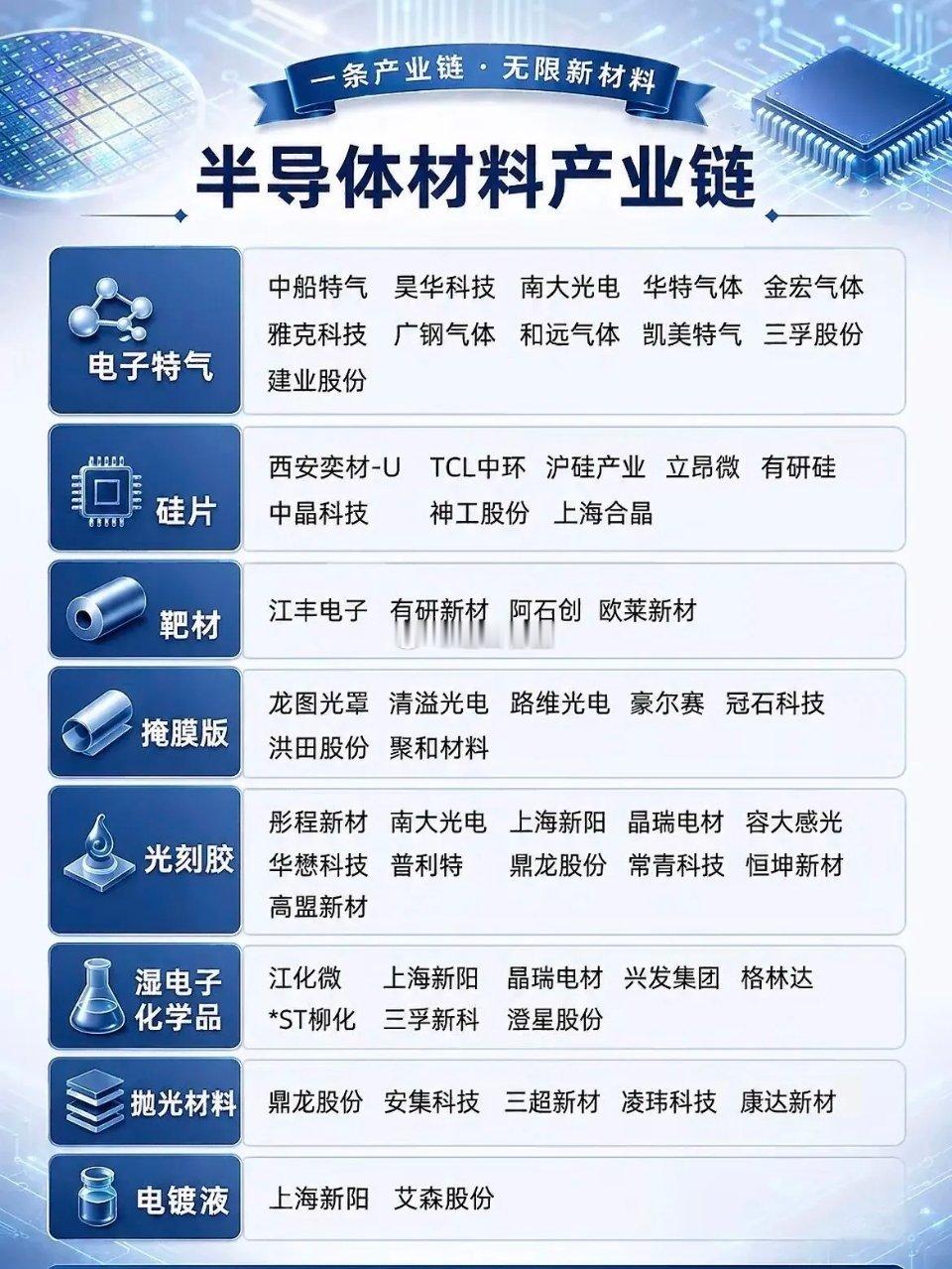

周末重点关注三个方向!为什么?1.碳酸锂!碳酸锂!碳酸锂!2.电子布!电子布

周末重点关注三个方向!为什么?1.碳酸锂!碳酸锂!碳酸锂!2.电子布!电子布!电子布!3.固态变压器!固态变压器!固态变压器!1.碳酸锂:期货重回17万元关口,锂电供需已实现阶段性反转,价格走出两年下行周期核心逻辑和数据支撑:第一,碳酸锂期货强势反弹。上周碳酸锂期货主力合约收报17.5万元/吨,周涨幅6.6%,终结此前近一个月的回调。自2025年6月低点5.8万元/吨已累计反弹约200%,价格已走出长达两年的深度下行周期。第二,锂电供需已实现阶段性反转。平安新能源精选混合基金经理金溪寒表示,锂电在储能需求持续兑现的背景下,全年景气度有望超出预期,当前锂电供需已实现阶段性反转。储能项目需求旺盛,AI算力基建、电力市场化改革与新能源增量共同推升供需紧张状态。第三,电解液添加剂需求回暖。富祥股份锂电池电解液添加剂VC产能已提升至10000吨/年,与天赐材料、新宙邦等头部客户稳定合作,并已通过比亚迪认证实现供货。受益于动力电池及储能市场增长,VC及FEC产品市场需求上升、价格回暖,已成为业绩增长的核心引擎。为什么下周可以看看?·碳酸锂期货重回17万元,锂电供需反转确认·储能+AI算力双轮驱动,需求持续超预期·电解液添加剂量价齐升,产业链全面回暖2.电子布:年内第五轮涨价落地,AI链拉动玻纤景气延续,高端产能落地尚需时间核心逻辑和数据支撑:第一,电子布年内第五轮涨价落地。天风证券指出,电子布年内第五轮涨价落地,AI链拉动玻纤景气延续。本轮电子布涨价的核心驱动力来自下游需求的结构性抬升,电子纱扩产周期长,高端电子布产能落地尚需时间。第二,AI算力需求驱动结构性景气。PCB产业扩产潮持续,AI服务器、数据中心建设拉动高端电子布需求。电子布作为覆铜板关键材料,供需紧张格局短期难改。第三,行业周期性复苏已在路上。天风证券认为涨价背景下,玻纤行业周期性复苏已在路上。电子布价格上行将直接利好相关生产企业。为什么下周可以看看?·电子布年内第五轮涨价,供需缺口持续·AI链拉动需求,高端产能扩产缓慢·玻纤行业周期性复苏,景气度向上3.固态变压器:头部变压器企业订单饱满,SST被视为供电架构终极解决方案核心逻辑和数据支撑:第一,头部变压器企业普遍在手订单饱满。受欧美电网老化改造、AI数据中心爆发及新能源并网扩容三重需求共振驱动,头部变压器企业普遍在手订单饱满,有企业已启动扩产计划,部分企业已上调产品价格。业内认为,变压器出海高景气周期至少可持续2-3年。第二,SST是AIDC供电架构终极解决方案。机构指出,SST之于电力系统,正如CPO之于光通信。AIDC供电架构直流化趋势下,SST是终极解决方案。多家企业正有序推进SST送样与产品认证工作。第三,美国原油交割中心库存告急,能源基建需求迫切。库欣储油库存已降至2160万桶,逼近运营警戒线,电网和能源基础设施投资需求迫切,进一步拉动变压器需求。为什么下周可以看看?·头部变压器企业订单饱满,出海高景气持续·SST被视为下一代供电核心技术,商业化预期升温·AI数据中心+电网改造双重驱动,需求刚性·碳酸锂:期货重回17万+锂电供需反转+电解液添加剂放量·电子布:年内第五轮涨价+AI链拉动+高端产能紧缺·固态变压器:头部企业订单饱满+SST终极方案+能源基建需求三个方向事件驱动+供需缺口+产业趋势,下周可以多看几眼。